微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

年金险有八大功能,你知道几个?

昨天有位老客户找我咨询买年金险,结果只答出了2个。

震惊之余,我觉得有必要给大家全方位科普一下~

现在年金险这么火,不管买不买,多了解一点对我们有百利而无一害。

如果了解完发现自己不适合买,就当避坑了。

01

买年金险,可以理解为把钱交给保险公司保管,到了约定时间,我们就能按年或月领取保险金。

所以和拿钱买吃的、穿的不同,买年金险是一种强制储蓄的方式。

对那些控制不住自己乱花钱的月光族来说,年金险的强制储蓄功能就非常好用啦~

02

很多人都担心,保险公司骗钱,拿了钱以后赖账不还。

这点大家可以放心,因为在投保时,我们签的那份保险合同是受法律保障的,上面白纸黑字写着能领多少钱,我们就能领多少钱。

如果挂了,至少也能拿回已交保费,甚至还有额外的补偿。

不像买基金炒股票,收益是多少,会不会被割韭菜,都是未知数。

而且年金险属于人寿保单,买它非常安全。

根据《保险法》第九十二条,保险公司就算倒闭了,也会将保单转让给其

他保险公司,我们该拿的钱一分都不会少。

03

年金险主要靠“时间复利"赚钱。

作为一名资深保险从业者,我做过上百款年金险的测评,发现经过长时间积累,年金险的收益非常高,复利可达到3%左右,折算年单利能达到10%+。

很早以前就买了年金险的朋友们,现在估计已经在享受时间复利带来的福利了。

04

我的回答是:“用保单贷款。”

年金险有保单贷款功能,通常规定可以贷出不超过80%的现金价值。

比如我买的那份保单现在值100万,现在就能贷出约80万。

一般情况下,保单贷款期限是半年,在约定期限偿还本息后,我们还可以接着用保单贷款,让自己手头上有充裕的钱来救急。

利息一般在4.5%-5.3%左右,通常比找银行贷款要低。

在贷款期间,保单的现金价值还在继续增长,光靠这部分增长都可以覆盖掉不少利息了。

当然啦,我个人认为,保单贷款最大的优势是不用过征信,抵押房子车子等,非常省事。

可见,年金险具备一定的灵活性,买它不用担心钱被套牢的问题。

05

年金险一般是按年/月发放保险金的,就像发年终奖和工资一样。

具体我们能领多少年,是要看产品的,

比如终身养老年金就可以活到老领到老,像退休金一样,“细水长流”。

因为钱不是一口气给到我们的,大家就不用担心自己花钱无节制,一下子就把钱花光光了~

06

正因为年金险安全靠谱、领取确定又能实现高收益,很多家长给孩子买来作为教育基金,为孩子的未来提前做好教育规划。

不仅如此,还有家长提前给孩子买好年金险,提前给孩子的就业、婚育等做好保障计划。

在热播剧《少年派2》中,王胜男在女儿林妙妙的毕业典礼上,悄悄对丈夫说:“妙妙从初中起,我就给她买了一份年金险,这么多年来,一直没断过,买到她40岁。”

作为母亲,她的出发点是:要是女儿40岁了还没事业、没家庭,至少她还能让女儿有一个依靠。

所以说,父母之爱子,则为之计深远。

如果你也对孩子有教育、就业等方面的规划,购买年金险就是非常好的选择。

07

很多人梦想拥有一份体制内的工作,因为工作稳定、各项福利好,关键是退休金还多。

但现实是,大部分人都没能吃上这个“铁饭碗”,以后退休养老,能拿到的钱少得可怜。

如果你也一样,那可以买一份养老年金险作为补充,老了也能有持续稳定的高收入。

现在很多养老年金险不仅收益高,还能提供高端养老社区的优先入住权。

所以,要想高质量养老,退休后当快活的老头老太太,一份优秀的养老年金险就可以搞定~

08

这里说的风险,主要是指的是婚姻风险、资产隔离风险和资产传承风险。

年金险有明确的投保人、被保险人和受益人,一旦投保,我们就可以根据自己的意愿指定受益人,规避一些不必要的财产纠纷和风险。

以上就是年金险的八大功能啦。

看到这里,大家也能感受到年金险的意义所在——给我们一个确定的未来。

无论是孩子的教育、还是养老,亦或是单纯地储蓄增值,年金险都是很靠谱的选择。

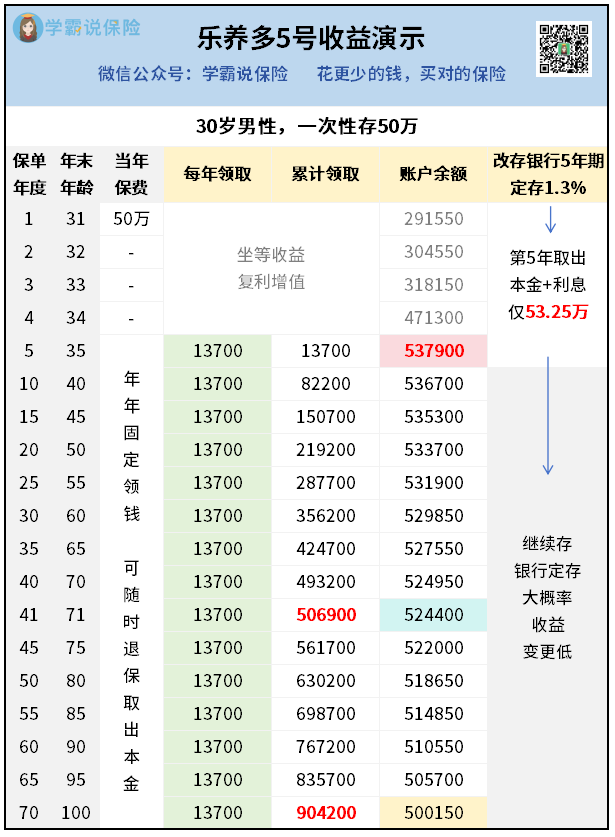

最近因为银行存款利率降得很猛,就有好多人挪储买快返年金:

第5年就开始每年领利息,本金一直在账户里存着。

以高收益快返年金乐养多5号为例,

看看30岁男性,一次性存50万,收益表现如何:

第5年起每年领13700元,

把这笔钱当利息的话,年化单利就是2.74%,

碾压当下银行存款利率。

加上账户里还有53.79万,

总收益要比银行5年期定存多了近2万。

如果领到71岁,累计领取高达超过50万,收益非常不错。

不过,大家也要注意,

前5年账户里的钱还没回本,退保损失比较大,

所以更适合有闲钱的人买。

ps.

最近正处保险预定利率下调窗口期,

高收益年金险随时都可能离场。

如果你想要买到更高收益的年金险,一定要抓紧时间入手。