最近保险预定利率下调的节奏突然加快了,

产品变动越来越多——

增多多8号庆典版,趸交版本突然限额2000万,卖完就没;

快享福多金版,昨天直接停掉了趸交版本;

某高收益分红险,网传很快也要凉了……

现在大家都想尽快锁定高收益产品。

但有不少人在纠结一个问题:

年金险和增额终身寿,到底买哪个好?

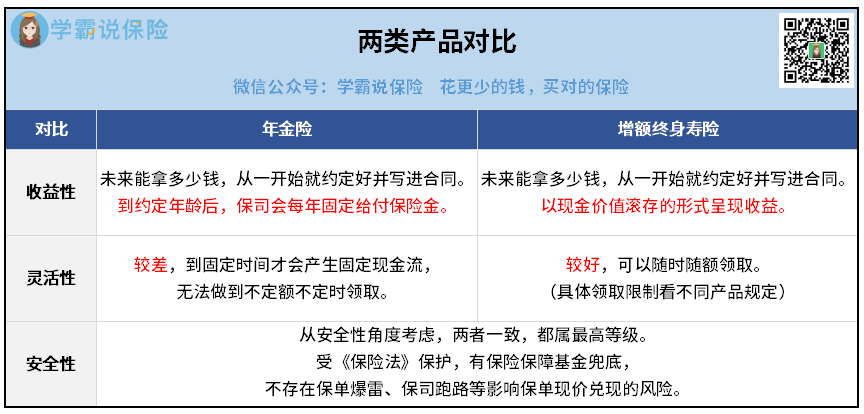

年金险,以生存为给付条件,只要被保险人活着就能领钱。

但因为带有增额二字,赋予了它现金价值、保额复利增长的能力。

所以增额终身寿华丽变身,成为了一个长期储蓄的金融工具。

假设:老杨买了一份养老年金险,保终身,约定从60岁开始领取。

那么等到老杨60周岁,保司就会按照约定给付养老年金。

老杨只需静坐家中,自有养老年金从天而降

![]() 而且保单是保终身的,只要老杨活着,就可以活到老领到老。

相较于年金险的固定领取,增额终身寿就需要我们手动操作了。

他50岁时女儿读大学,老杨就可以向保司申请减保,支取保单现价。

除了子女教育,老杨的任何资金需求,都可以减保满足。

增额终身寿的灵活性远大于年金险,什么时候领、领多少,全看自己。

今天想买台车,可以减保;明天想出去旅游,也可以减保。

只要符合合同规定,我们可以随意减保满足资金需求,灵活性拉满。

而年金险,领取时间、领取金额合同会列明,固定不会改变,只能用于养老或子女教育,灵活性相对缺乏(但换个角度思考,也算省心)。

年金险像水闸,定期开闸放水;增额终身寿则像水龙头,随用随开。

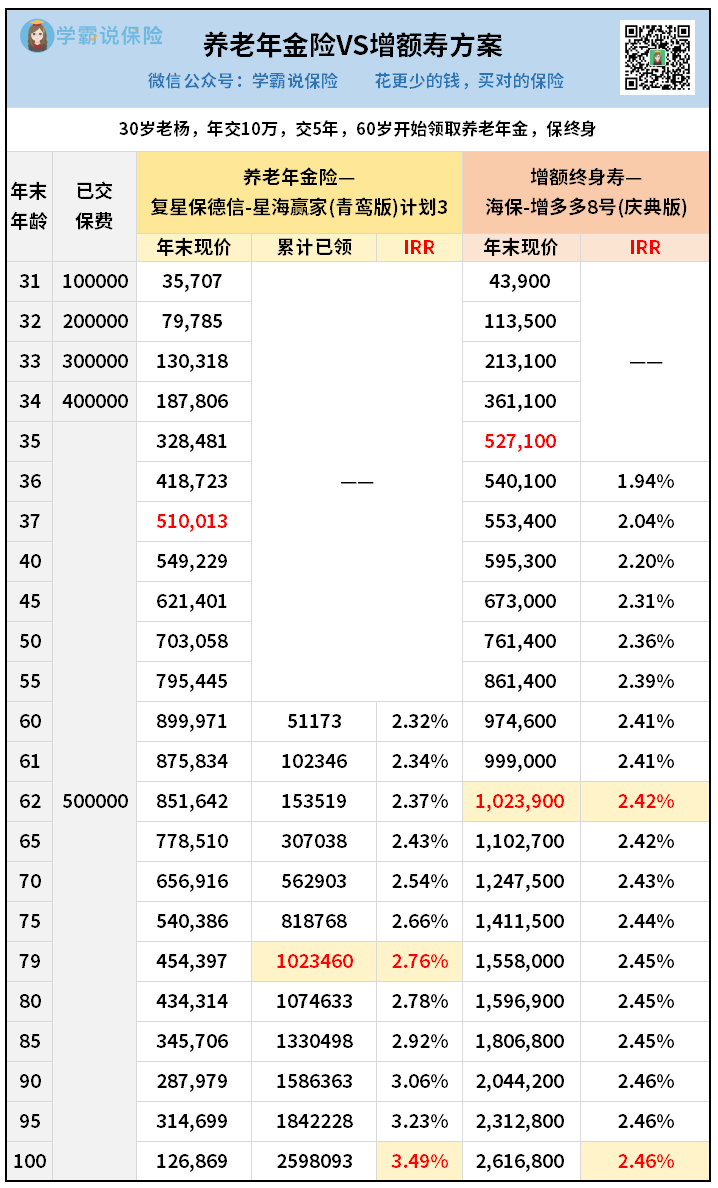

还是30岁的老杨,年投入10万,投5年,可创造如下收益:

星海赢家(青鸾版)计划3在保单第17年,现价超过本金,实现回本;

增多多8号(庆典版)则是在保单第5年,就实现回本。

可以看到,增额终身寿的回本速度比养老年金要快很多。

但中后期星海赢家(青鸾版)计划3实现反超,在老杨79岁时,IRR达到了2.76%,100岁甚至达到3.49%。

两者表现都不俗,但为何后期养老年金险的收益能超过增额终身寿?

原因很简单,养老年金险靠的就是“专注养老+时间效应”。

增多多8号(庆典版)不单回本速度快,整体收益也可观。

并且这款产品减保相对灵活,早早就能减保满足我们的资金需求,支取收益的时间远早于星海赢家(青鸾版)计划3,方便灵活。

老杨的子女教育、婚嫁、买车买房,自己养老等需求,都可以满足。

星海赢家(青鸾版)计划3前期收益虽低,但后期奋起直追,并且老杨活得越久IRR会越高。

复利效应、锁定使用、专注养老,创造了非常可观的收益。

对资金用途没有明确规划且对灵活性有需求的人群,入手增额终身寿。

能在利率下行的当前环境中提前锁定一份高收益保单,为未来保驾护航。

增多多8号庆典版属于固收增额寿的天花板,目前它的趸交版本正在限额抢购中,随时都可能结束,有计划投保一定要抓紧时间入手。

专款专用,能领取到可观的养老年金满足需求,最大程度防止长寿风险,不用担心“人活着,钱却花完了”的情况存在。

而且保单是保终身的,只要老杨活着,就可以活到老领到老。

相较于年金险的固定领取,增额终身寿就需要我们手动操作了。

他50岁时女儿读大学,老杨就可以向保司申请减保,支取保单现价。

除了子女教育,老杨的任何资金需求,都可以减保满足。

增额终身寿的灵活性远大于年金险,什么时候领、领多少,全看自己。

今天想买台车,可以减保;明天想出去旅游,也可以减保。

只要符合合同规定,我们可以随意减保满足资金需求,灵活性拉满。

而年金险,领取时间、领取金额合同会列明,固定不会改变,只能用于养老或子女教育,灵活性相对缺乏(但换个角度思考,也算省心)。

年金险像水闸,定期开闸放水;增额终身寿则像水龙头,随用随开。

还是30岁的老杨,年投入10万,投5年,可创造如下收益:

星海赢家(青鸾版)计划3在保单第17年,现价超过本金,实现回本;

增多多8号(庆典版)则是在保单第5年,就实现回本。

可以看到,增额终身寿的回本速度比养老年金要快很多。

但中后期星海赢家(青鸾版)计划3实现反超,在老杨79岁时,IRR达到了2.76%,100岁甚至达到3.49%。

两者表现都不俗,但为何后期养老年金险的收益能超过增额终身寿?

原因很简单,养老年金险靠的就是“专注养老+时间效应”。

增多多8号(庆典版)不单回本速度快,整体收益也可观。

并且这款产品减保相对灵活,早早就能减保满足我们的资金需求,支取收益的时间远早于星海赢家(青鸾版)计划3,方便灵活。

老杨的子女教育、婚嫁、买车买房,自己养老等需求,都可以满足。

星海赢家(青鸾版)计划3前期收益虽低,但后期奋起直追,并且老杨活得越久IRR会越高。

复利效应、锁定使用、专注养老,创造了非常可观的收益。

对资金用途没有明确规划且对灵活性有需求的人群,入手增额终身寿。

能在利率下行的当前环境中提前锁定一份高收益保单,为未来保驾护航。

增多多8号庆典版属于固收增额寿的天花板,目前它的趸交版本正在限额抢购中,随时都可能结束,有计划投保一定要抓紧时间入手。

专款专用,能领取到可观的养老年金满足需求,最大程度防止长寿风险,不用担心“人活着,钱却花完了”的情况存在。

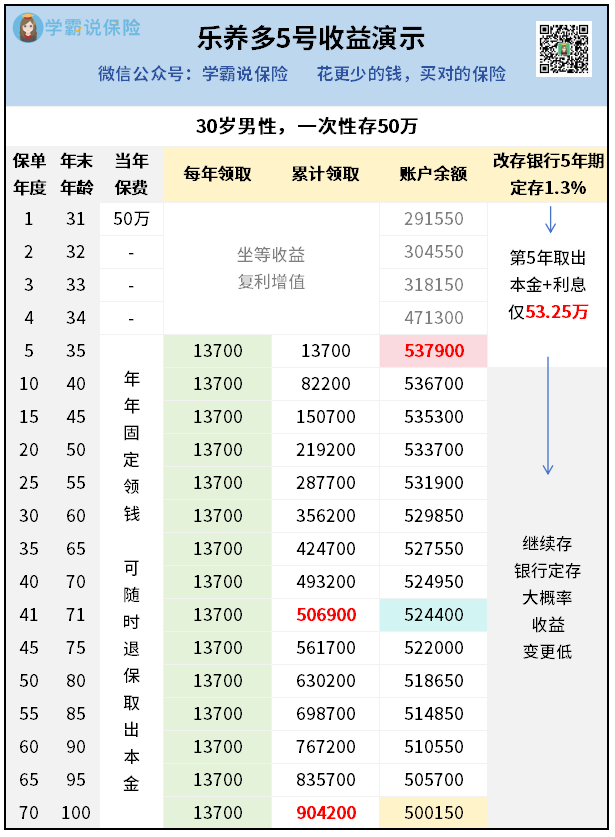

一次性存50万,第5年就回本了,

并且开始每年有1.37万领,

如果把它当做利息,年化单利就是2.74%,秒杀银行定存利率。

关键是能锁定终身利率,以后利率下行也不怕,

该拿的钱一分不少。

要是后面需要用钱,也能随时退保拿回50万本金。

如果实在不清楚自己适合买哪款,又或是想测算具体收益情况,

欢迎找我一对一咨询~