微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

距离630分红险大变天,只剩不到1个月时间了。

630过后,3.5%以上分红演示利率的产品就会全部消失!

最近来咨询的人特别多,我们天天都加班到深夜。

现在热度最高的,就是中意人寿的一生中意系列:

一生中意(福享版)、一生中意(甄享版)、一生中意(鑫享版)。

名字就像三胞胎,收益都是天花板水平。

问题是,怎么优中选优?哪一款更适合你?

今天我就把这三大爆款给掰开、揉碎了,给你们讲清楚!

01

先来说说一生中意这个IP有多厉害——

一生中意从初代产品开始,就常年霸榜第一梯队,是无数人用钱砸出来的金招牌。

凭啥它能这么火?

简单来说就是产品好+公司好。

特别是保险公司这块,买分红险的重中之重。

中意人寿是做分红险起家的,股东背景十分强大:

中石油集团、意大利忠利保险,两个都是世界500强,属于强强联合。

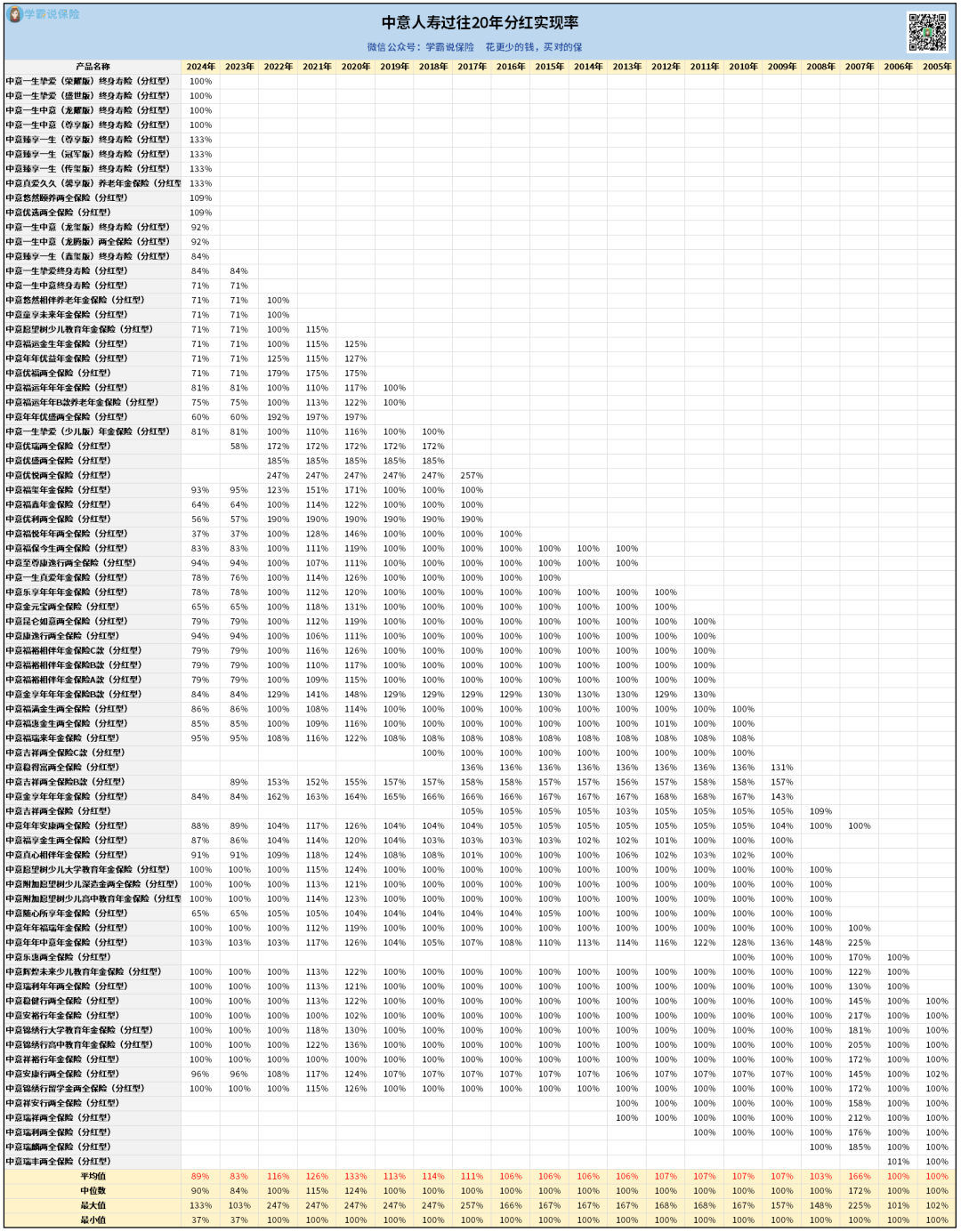

中意还是业内唯一一家,敢公开20年完整分红实现率的保险公司。

划重点:

过去20年,分红实现率均值在110%以上。

监管限高之前,连续18年平均达成100%,多款产品超200%。

监管限高之后,连续2年突破监管红线——行业平均50%左右,中意还能做到83%、89%。

这份亮眼的成绩单,就是中意人寿做分红的实力证明!

其次,一生中意产品本身也很能打。

就拿第一代一生中意来说,无论是保底,还是分红,都比同期对手要领先很多。

而且第一批客户已经拿到分红,实际收益率拿到了3.5%,太香了!

所以很多人又在继续买第二代、第三代…

包括我们今天要对比的3款。

那目前在售的3款一生中意,到底有什么区别,怎么挑选?

03

先来看看基本形态:

产品功能、保单权益、增值服务基本一致,只要1万就能上车。

区别主要有2方面。

①投保规则

投保年龄上,一生中意(福享版)相对严格,男性最高61岁、女性最高65岁。

甄享版和鑫享版会宽松一些,最高69岁可投。

缴费期限上,一生中意(福享版)更灵活,除了趸/3/5/6/10年交,还多了一个4年交的选择。

甄享版和鑫享版都是趸/3/5/6/10年交。

②定价利率

这是这三款产品最大的差别,也是影响收益的关键!

其中,预定利率是写入合同的假设收益:

一生中意(甄享版)和一生中意(鑫享版)的预定利率最高,都是1.75%。

一生中意(福享版)的预定利率稍低一点,定为1.5%。

另外,分红演示利率是未来分红的假设收益:

一生中意(福享版)的分红演示最高,是目前市场顶格的4.25%。

一生中意(甄享版)和一生中意(鑫享版)则偏低一点,不过也有3.9%。

总结起来,

福享版的分红潜力更大,用0.25%的保底利率,去换取了更高的预期收益。

而甄享版和鑫享版相对稳健,保底更高,但分红预期就弱一些。

具体这两个利率会怎么影响保单的收益呢?

来看个方案演示就知道了。

03

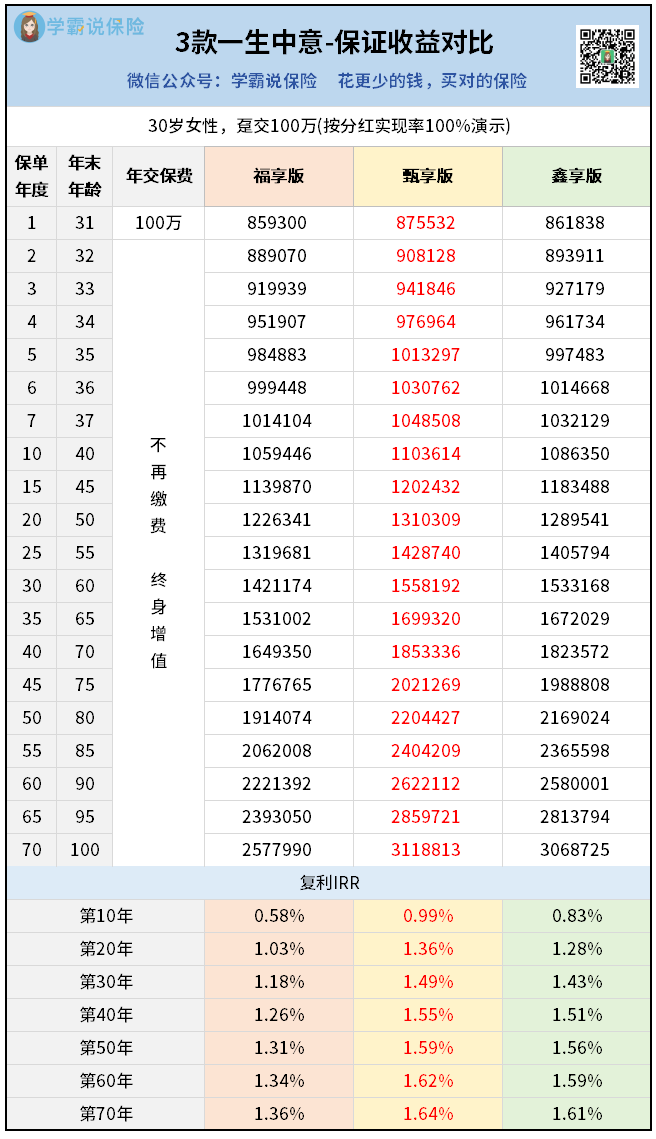

假设30岁女性,准备一次性投入100万,看看3款一生中意的对比。

对比要看两部分的收益——

保证收益:写进合同,固定不变

分红收益:跟保司投资收益挂钩,上下浮动

先看保证收益部分。

只看保底的话,三款排名是:甄享版>鑫享版>福享版。

甄享版和鑫享版因为预定利率更高,保底收益就会拿到更多。

回本速度也快,只要5-6年就能回本。

福享版会稍微慢一点,第7年回本。

再看具体的收益数字——

最高的是甄享版,从头到尾都是领先的水平。

第10年,甄享版保底就有110+万;第30年,有155+万。

IRR方面——

还是甄享版最高,第30年就有1.49%,后期还能达到1.64%。

不过,分红险不能只看保底,还要看分红。

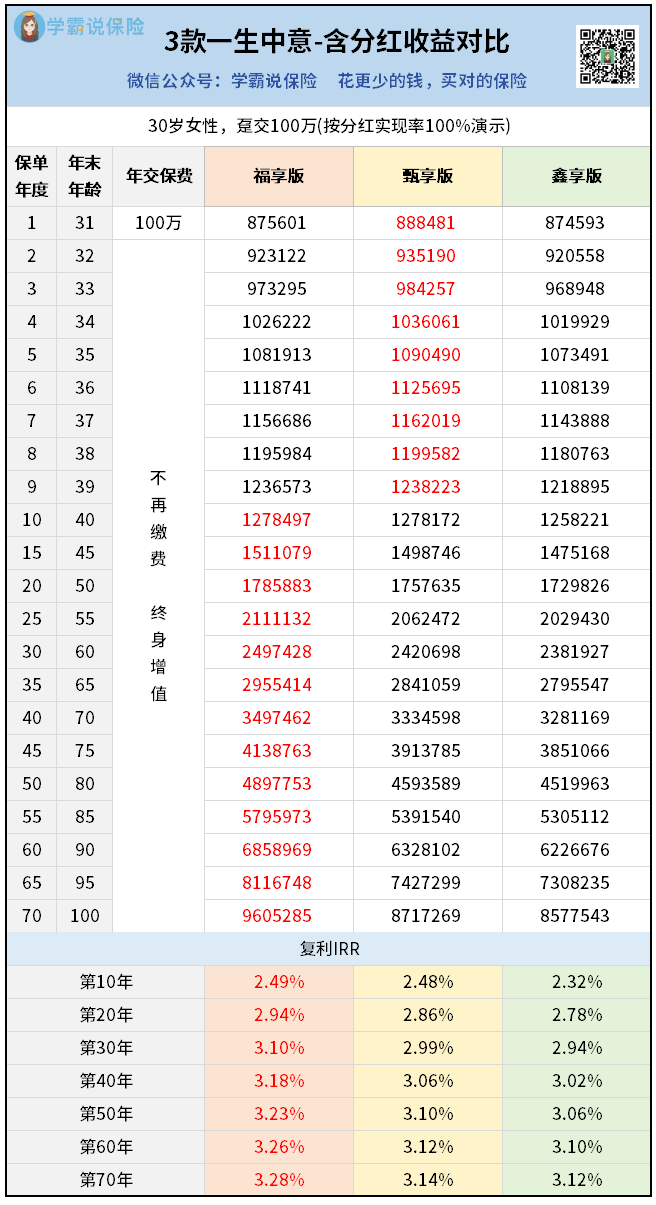

下面看看加上分红的总收益:

加上分红后,三款的整体排名就变成了:福享版>甄享版>鑫享版。

福享版凭借4.25%的分红演示,长期收益一骑绝尘。

不过,保单的前9年,甄享版依然会领先一些。

这也跟它前期回本速度快有关。

但第10年开始,中长期收益都是福享版更高了。

看IRR的对比会更为直观——

第10年,福享版收益就来到了2.49%。

第30年,突破3.1%。

第50年,达到3.23%。

到大后期,福享版可以多拿100万左右。

100万啊朋友们,够在大城市付个首付了。

所以,这三款产品确实各有各的优势,所以卖得都挺好!

那到底怎么选好呢?

04

从持有时间来看:

如果你能拿10年以上,选一生中意(福享版)收益会更好。

如果你只打算存个5-10年,可以考虑甄享版,回血快、增值快。

从理财心态来看:

如果你一心求稳,想拿多点保底,选一生中意(甄享版)和一生中意(福享版)更好。

如果你能承受一点小波动,更看重长期的总回报,就选福享版。

最后再强调一句,

分红险换代,630是最后期限,但这三款“尖子生”站在风口浪尖上,随时可能提前被撤。

想上车的朋友,就要尽快了解和做规划了。

要是拿不定主意买哪款,可以来找我1对1咨询,我们有市面上的所有产品可以对比,帮你挑到最合适的为止。