微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

01

02

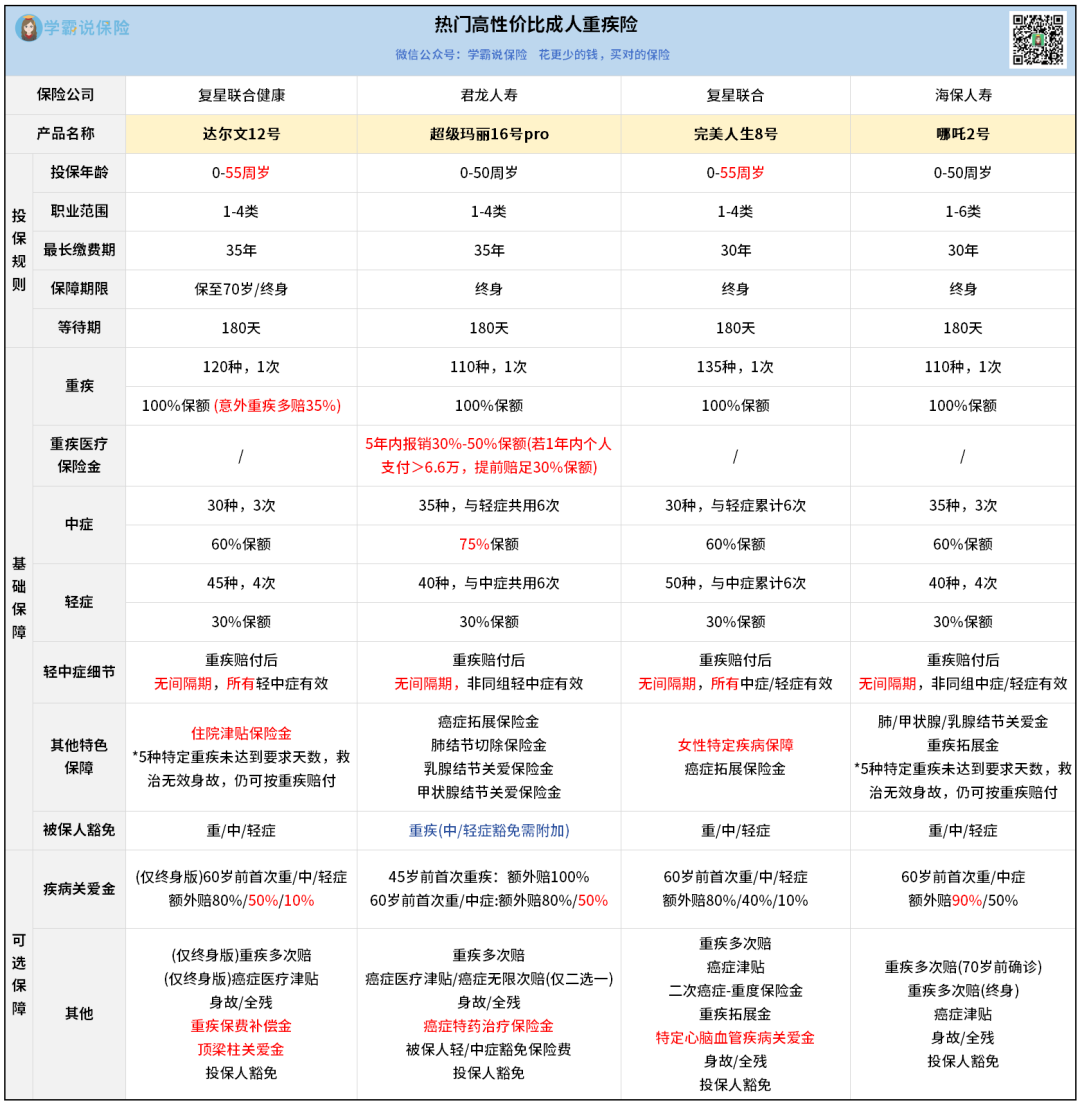

①意外导致重疾额外赔35%

买50万保额能多赔17.5万,诚意很足。

②重疾赔后,0间隔期赔所有轻中症

这是目前市场上最宽松的规定,意味着更容易赔付。

③自带住院津贴

60岁前没理赔过重疾,60岁后住院就能赔钱,大大降低理赔门槛。

④特定重疾未够天数身故也能赔

以严重心肌炎为例:大多数产品需满足“新功能状态分级IV级且持续90天”才能赔。

但这款90天内救治无效也能赔,很人性化。

PS,达尔文12号在618期间投保有福利——

年缴保费≥2000 元,最高可赠送348元的购药券!

想了解自己是否适合这款产品,顺便薅一把羊毛的,可以找我咨询详情~

①女性特定疾病保障

对女性特别高发的癌症,例如阴道癌、子宫癌等,可以额外赔付10%。

比如买50万,一共能赔55万。

②癌症拓展保险金

比如不幸先得了一种轻度癌症,按照合同赔了15万。

如果后续发展为重度癌症,除了按重疾赔付50万,还会额外赔25万,就有75万。

癌症拓展保险金:

首次确诊原位癌或轻度癌症,再确诊重度癌症,额外赔50%保额。

比如50万保额,赔75万。

结节切除手术后满365天,甲乳结节可以多赔20%,肺结节可以多赔40%。

另外,做良性肺结节切除手术,也能赔5%保额。

哪吒2号:自带医疗金

三大结节关爱金:

乳腺/甲状腺/肺结节手术后,60 岁前如果确诊对应癌症,能多赔 7.5 万;

重疾拓展金:

先得轻中症,60 岁前再得重疾,能多赔 15 万。

哦对了,一般重疾险是只能1-4类职业投保。

但这款比较宽松,1-6类都行,有从事高位职业的可以考虑。

03

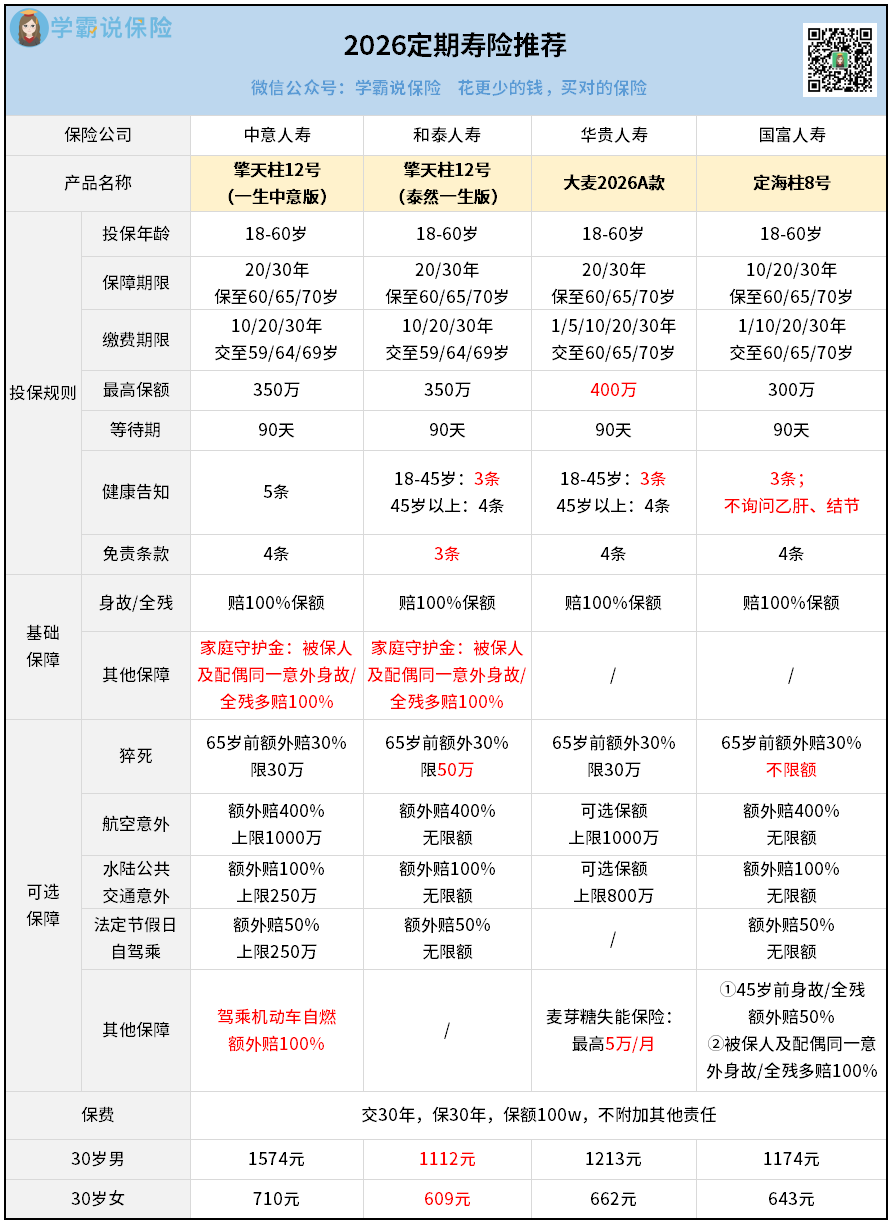

性价比无敌了。

它比一般产品多了个家庭守护金——

如果夫妻两个在同一场事故中去世,可以额外多赔100%。

就连免责条款也是最少的,只有3条。

2026定期寿险对比

2026定期寿险对比

免责少,意味着理赔门槛更低,就很划算。

如果你想买大品牌,可以选擎天柱12号(一生中意版)。

基础保障过关,同样自带家庭守护金,可选保障也很丰富。

还可以附加一项驾乘机动车自燃的保障,这个很稀缺。

市场上的意外险和车险,对于自燃,要么不赔,要么赔很少。

但擎天柱12号(一生中意版)可以直接多赔1倍,诚意很足。

开车坐车比较多的朋友,可以关注下。

华贵大麦的定寿,已经做了好多年了,口碑一直很好。

最高保额有400万,能满足高收入群体的需求。

保障方面,可以附加一项“麦芽糖失能保险”。

不仅可以拿回已交的保费,还能每月再领一笔失能金——

最长能领10年,每月最高5万元,很实用。

相当于在最困难的时期,还有人给发工资,雪中送炭了。

它的健康告知最少,只有3条。

如果体检查出过一些小毛病,结节和乙肝这种,可以直接投,很省心。

可选保障也有特色。

65岁前猝死额外赔30%,而且不限额。

针对45岁之前身故或全残的,可以额外赔50%。

价格也便宜,只比擎天柱12号(泰然一生版)略高几十块,值得上车。

03