微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

买医疗险,很多人都担心——

万一身体差了、理赔过了,保险公司不让续保怎么办?

所以,很多人都把“保证续保20年”的百万医疗险,当作最好的选择。

不管未来20年发生什么,保障在,安全感也在。

问题是,市面上保证续保20年产品还挺多的,该怎么选?

今天我就把几款最有代表性的拉出来,

从保障细节、外购药、报销条件、价格等多个角度,逐项对比,看到底哪款最值得下手!

01

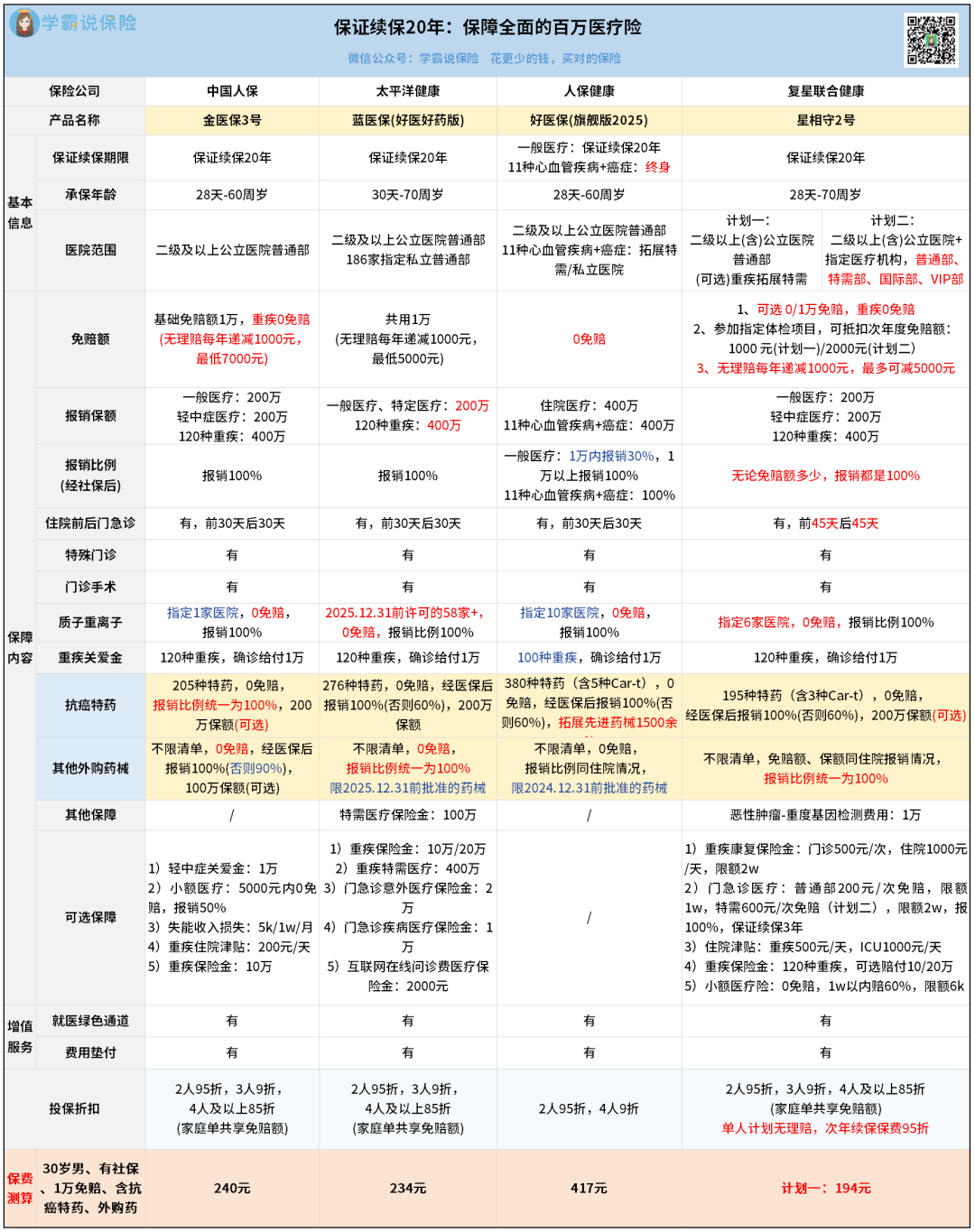

最热门的几款保证续保20年医疗险,我汇总在这里了:

这几款产品,基础保障都很齐全。

大到重疾医疗,小到门诊手术,该报销的都能报销。

不过,它们的基本规则会有一些小区别。

比如续保条件——

都是保证续保20年打底,属于顶格设计。

好医保旗舰版2025有点特殊:

它除了一般医疗保证续保20年,还针对11种心血管疾病和癌症,做了终身保证续保的承诺。

其实就等于捆绑了一个可终身续保的防癌医疗险。

保障更多,价格自然也更高。

再比如投保年龄——

金医保3号和好医保旗舰版2025,最高只到60岁。

蓝医保(好医好药版)和星相守2号,最高70岁可以投保。

如果超过60岁,就只能考虑后面这两款。

下面,我再来重点对比一下核心保障的细节。

02

【免赔额】

免赔额,就是一个产品的起付标准。

金医保3号和蓝医保(好医好药版),免赔额是标准1万,无理赔还能逐年降低。

好医保旗舰版2025,宣传是0免赔,

但要注意,1万以内只能报销30%,1万以上才是报销100%。

换句话说,顶多也只比别人多报销3000块。

想要真正的0免赔,可以看看星相守2号。

它的免赔额能自己选,0或1万都行,无论选哪个,报销比例都是100%。

当然,0免赔版本会相对贵一点哈。

【外购药】

因为医保改革,现在有很多贵价药在医院都开不出来,只能去外面买,这就叫外购药。

那外购药买完之后,能报销多少呢?

要看两种保障,一是针对癌症的抗癌特药,二是其他外购药。

先看抗癌特药——

各家的特药数量有区别,但这个不是重点。

重点是报销条件,这几款产品都是0免赔,经医保后报销100%。

但我深挖条款之后发现:

金医保3号更胜一筹,只有它做到了无论是否经过医保报销,报销比例都统一是100%。

另外几款产品,如果没经过医保报销,就只能报60%。

再看其他外购药——

其他外购药,这几款都是不限清单,范围影响会大很多。

保障区别也比较大,相对突出的是星相守2号。

只有它不做什么限制,只要是国内许可的药械都可以用。

免赔额可选0或1万,报销比例无论是否经过医保,都统一是100%。

而另外几款,多多少少有些限制:

金医保3号,如果没经过医保,只能报销90%。

蓝医保(好医好药版),只能用2025.12.31之前批准的药械。

好医保旗舰版2025,只能用2024.12.31之前批准的药械,而且报销比例跟住院一样,如果没经过医保最多只能报销60%。

所以,如果想要最大的用药自由,星相守2号会更好。

【质子重离子】

质子重离子是一种先进的抗癌疗法,目前国内只有部分医院能做。

而百万医疗险,对质子重离子的适用范围往往有限制。

区别就是限制的多和少:

金医保3号指定1家医院

好医保旗舰版2025指定10家医院

星相守2号指定6家医院

蓝医保(好医好药版)比较全面,覆盖了全国2025.12.31前许可的58+家医院。

03

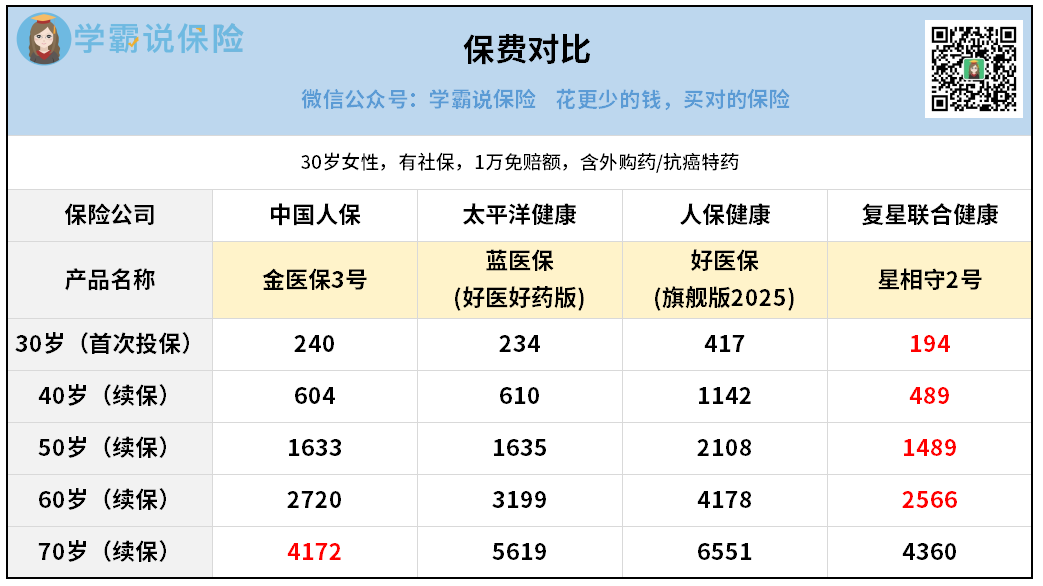

买百万医疗险,我们不能只看当下的价格。

因为30岁左右的年轻人买,无论买哪一款,都是两三百块左右,区别不大。

但等后面年纪上来了,价格差距就会迅速拉开。

特别是续保的价格,会比第一次投保更贵,具体可以看下表:

直接说结论,星相守2号最有性价比。

从30岁到60岁,都是星相守2号价格更低。

其次比较低的是金医保3号,而且70岁的人买金医保3号也是最便宜的。

另外两款的话,好医保旗舰版2025价格明显更高。

原因也很简单,它多了一个终身保证续保的防癌保障。

前面我就说过,这一点会体现在价格上。

所以,如果你预算比较有限,我建议还是把钱花在刀刃上。

04

保证续保20年的顶流产品,表面上都很相似,但细节差异不少。

到了关键时刻,也很影响报销到手的钱。

建议买之前还是要多做一些功课。

当然,如果你想省心点,也可以参考我的测评结论——

整体保障最优、价格最低、限制最少的,就是星相守2号!

但这里也要提醒一句,星相守2号的健康告知对部分朋友来说会有点严格。

所以想买的话,要先确保身体健康能通过。

对健康告知有疑问的,可以来找我协助你投保,以后万一要理赔也能顺顺利利。