微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

昨天,朋友给我发了个视频,

问:手术机器人的费用,百万医疗险能不能报销?

点开视频一看,我忍不住感慨,

现在医疗技术真是越来越先进了~

先给不太了解的朋友科普下:

这些年手术机器人势头很猛,像大家常听说的达芬奇机器人,已经被广泛应用在心胸外科、泌尿外科、腹部外科、骨科这些科室,

不管是血管手术、肿瘤切除,还是胃肠道、泌尿道手术,都能派上用场。

它最大的优势就是能精准操作,伤口小、恢复快,

很多人都点名想用。

不过这技术可不便宜。

就拿香港大学深圳医院来说,

达芬奇机器人光是开机费就要2.5万,

再加上手术和耗材,总费用通常要比普通手术高出一大截。

回到正题,医疗险能帮忙分担这笔钱吗?

答案是,得看具体情况。

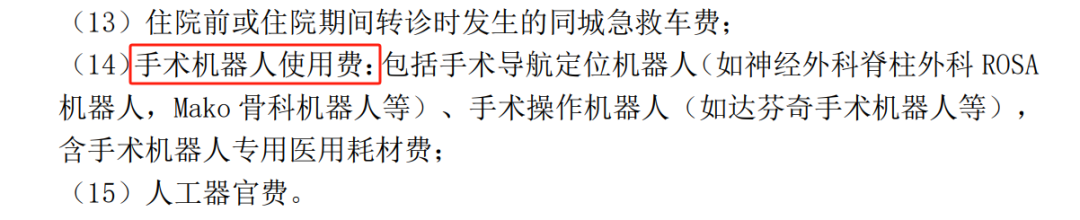

大部分百万医疗险,只要是 “合理且必要” 的治疗费用都能报,

如果手术机器人没明确写在免责条款里,理论上是能赔的。

但在实际理赔中,比较容易扯皮。

比如有的保险公司表示:

“未单独除外,要看具体的材料、由理赔审核为准。”

所以!划重点!

如果特别在意这项保障,

一定要选条款里白纸黑字写明能赔的产品。

比如星相守·长期百万医疗险,

直接把 “手术机器人使用费” 写进条款,

避免后期理赔扯皮,心里会踏实很多。

不过还有个现实问题。

现在很多公立医院受 DRG 限制,

普通病房用不了手术机器人,得转到特需部才行。

但大多数百万医疗险只报销普通部的费用,

这就尴尬了……

要是预算够,还是买明确能报销“手术机器人”且能对接特需部的产品吧。

比如星相守,它有普通版和特需版可选。

特需版就支持在特需部用手术机器人,虽然价格贵一点,

但更贴合当下的就医需求。

当然,如果手头紧,先买普通百万医疗险也是好的,

总比啥保障都没有强。

说到底,手术机器人这类新技术普及,

对咱们普通人是好事,因为看病选择更多了。

但新技术往往也意味着更高的费用,

想用得上、用得省心,还得靠保险帮忙兜底。

在能力范围内,我们尽量选报销范围更广、条款更明确的产品,

等于给自己多买一份 “医疗自由” 的选择权。

要是你还拿不准自己适合买哪款产品,

或者有其他疑问,可以随时找我聊~