微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

我有个女读者,独身主义,很关注养老。

早两年,她找我买了份养老金,每年存3.8万,存20年。

老了之后,终身可以领300多万养老金。

当时她挺满意,还美滋滋地说,

以后就去三亚买个小房子养老,天天看海,等春暖花开。

哈哈,我听着也很向往。

但最近她跟几个姐妹聚餐,大家又聊起:

“体面养老,到底需要多少钱?”

每个人意见都不同,有人就现场用手机问AI。

结果AI说至少要900万,把她给整破防了。

她赶紧来问我,养老真的需要这么多钱吗?

我先安慰她,以后的900万,可能就等于现在的4-500万。

不用被巨额数字给吓着了。

而且,我们的收入也是会慢慢增加的嘛。

至于体面养老需要多少钱呢?

我帮她算了算。

首先,每个人生活水平不同,需要的养老金是不一样的。

主要得看退休之前,收入有多少。

在国际上有个标准,养老金替代率达到70%-80%,生活水平就不会下降。

养老金替代率=养老金/退休前收入。

这个女读者是广东人,目前月薪有1万。

那30年后呢?

也有办法预测。

广东的工资性收入数据,2024年同比增长4%左右。

但她比较保守,觉得自己每年增加3%就不错了。

这样算的话,她退休前的月薪大概是:

10000*(1+3%)^30=24273块

为了生活过得去,她每月的退休金至少要有:

24273*70%=16991块

一个月要这么多,总共又要多少呢?

得看我们能活多久了。

根据最新的研究预测:

2035年,有4个省市的女性预期寿命,将会突破90岁。

图源:丁香医生

对比2019年来看,短短十几年就增加了5岁。

按这速度,我们90后活到100岁很正常。

大概能享受40年的退休生活。

这样算,女读者需要的总养老金就是:

16991*12*40=8155680块

800多万,确实跟AI说的差不多

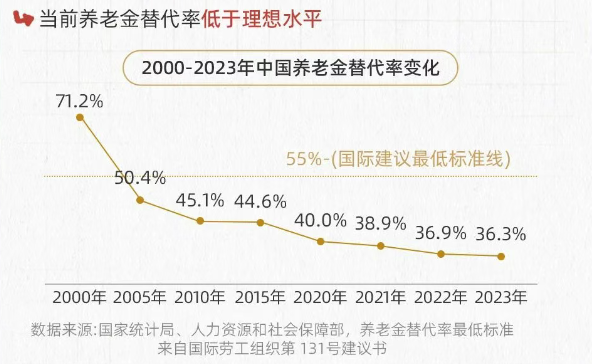

再看看这里面,社保养老金能覆盖多少?

我查了下最新数据,目前中国养老金替代率只有36.3%。

比起我们所需要的70%,差了半截。

比起我们所需要的70%,差了一半。

图源:大家保险集团官微

而且你看这趋势,假如未来继续下滑…

保守估计,社保或许只能解决我们1/3的养老问题。

另外2/3,得靠自己。

也就意味着,800多万的养老钱,女读者最好自己准备500多万。

她已经准备了300多万,也算完成大半任务了。

而且她还年轻,未来还有很多机会。

我就给了她3个建议。

1、长缴社保不要断

社保养老金带有福利性质,是最划算的养老方式。

尽量多积累一些,至少保证有吃有喝。

2、趁年轻配齐保险,做好健康保障

人老了就怕生病,一场大病就能把一辈子积蓄掏空。

只有把风险转移给保险公司,才能安心养老。

3、养老金可以慢慢加

养老是一份终身事业,可以一步步投入。

30岁做了300万的计划,40岁可以增加到400万,50岁再积累到500万…

一点点来,就没那么难。

就像现在很多00后不想结婚,不想生娃,但他们会早早开始考虑养老。

这觉悟,真的太高了~