微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

还有最后5天,分红险4.25%时代就要彻底结束!

6.30之后,目前在售的高收益产品都会消失,演示利率要下调到3.5%。

按照历史经验,最后这几天总是充满遗憾。

为什么?

主要是时间紧张,很多人来不及仔细研究。

再加上投保通道也很拥挤,手速差一点都可能拼不过。

为了让大家能尽快决策,尽快上车,

我从近期上千个投保案例中,挑出了几份最经典,最值得参考的方案。

如果你不想错过这一波分红险时代红利,赶紧来抄作业了!

01

中年人,最怕职业危机。

无论目前收入有多高,一旦失业,整个家庭生活就会难以维持。

赵先生今年30岁,在大厂做程序员。

听说公司下半年又有新一轮裁员,他就开始焦虑,不知这份工作还能干几年…

为了避免陷入困境,他决定要好好存钱!

他对比了一下现有的理财工具。

股票基金不敢玩,银行理财又不保本。

定期存款够安全,但利率不断下降。

几年前他存过一笔五年期,当时还有3%,现在只有1%出头。

想来想去,他觉得还是放保险里好。

保险既安全,收益也不错,还能一次锁定终身利率!

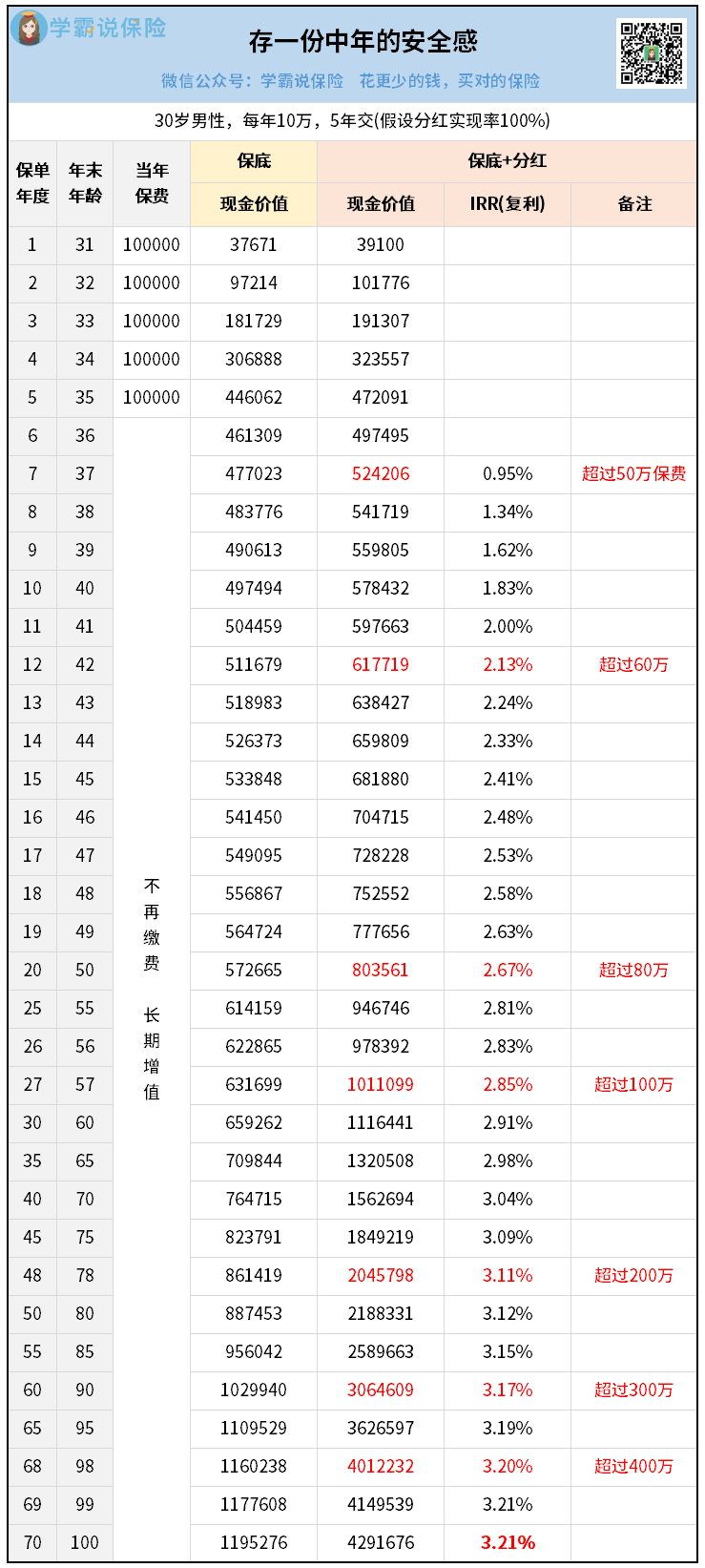

于是他找我们做了个存钱计划,10万5年交:

这是目前最抢手的一款增额寿,收益非常能打。

假设分红实现率100%,可以看到账户增值很快。

第7年就有了52万+,超过保费。

第12年有了61万+,赚了11万多。

第20年有了80万+,IRR达到2.67%。

第27年有了100万+,实现翻倍。

后面翻倍速度越来越快,会逐渐增值到200万、300万、400万…

50万投入变400万,足足有8倍!

长期IRR也高达3.21%!

最关键的是,这一笔是活钱。

只要交完费,哪天有需要了,他可以随时拿一部分出来用。

有这个小金库在,就等于有退路。

万一哪天工作不保,赵先生可以回老家开个店,或者干点啥都行。

手里有粮,心里不慌。

但他也有个顾虑,就是这个分红险的分红靠不靠谱?

为了让他放心,我们给他1对1详细介绍了这款产品背后的公司——

这家公司从股东背景,到经营状况,投资水平,还有历史分红实现率,在行业中都是TOP级的水平。

重点在于,

它是业内唯一一家,敢公开20年完整分红实现率的保险公司。

过去20年,分红实现率均值在110%以上。

深入看过公司资料后,赵先生就放心投保了。

如果你也想全面了解下这家公司和产品,或者有其他心仪产品想要综合对比下的,建议来找我给你讲解。

02

30岁的邱女士今年春节前,卖掉了老家的一套房子。

她说,房价下跌好像个无底洞一样,太折磨人了。

在卖完几个月之后,她那套房又跌了十几万。

真是想想都觉得后背发凉…

但卖完之后,她又多了一个烦恼,到手的资金不知该往哪放?

最近她在朋友圈看到分红险要调整的消息,就想打听下情况。

我们给她分析了一遍需求,了解到她还是非常喜欢“收租”模式。

也就是本钱最好不动,每年获得一笔现金流。

于是就有了下面这个方案:

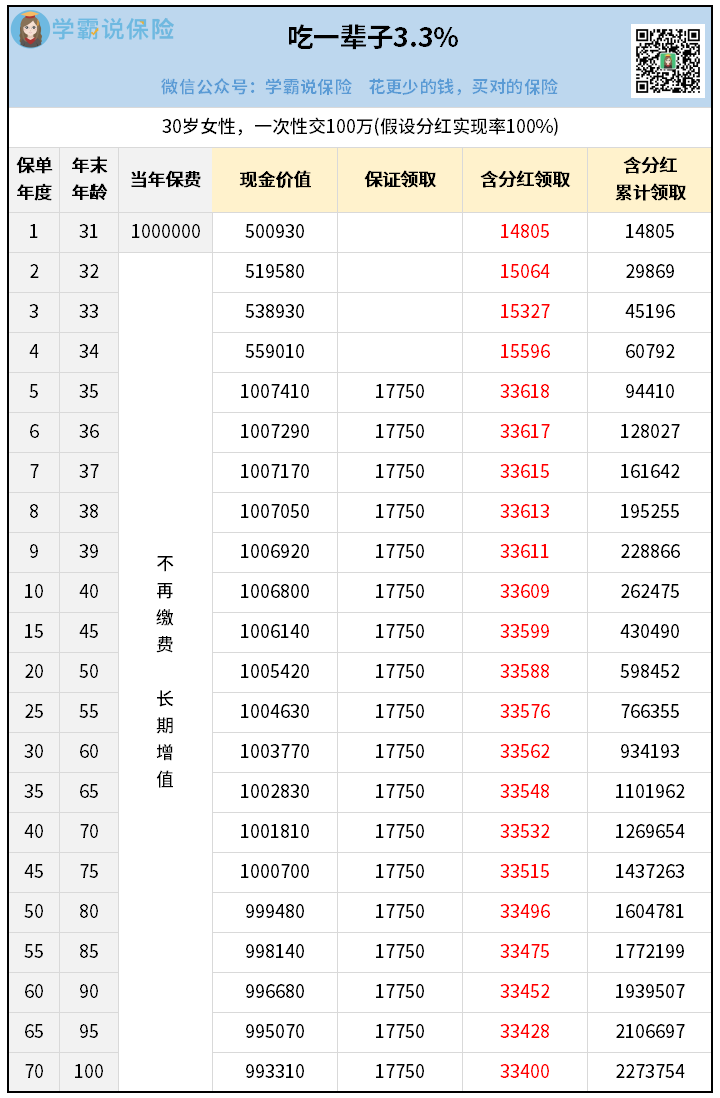

邱女士把100万趸交到这款快返年金里,就像买了一套“金融房子”。

这种“房子”的最大好处是不会跌价!

而且它年年有进账,一辈子有保障。

具体来说,她可以收到2部分钱:

一是固定的保底领取,第5年起每年有17750元。

二是浮动的分红,第一年起就发放,每年有1.5万左右。

两部分加起来,她一年的收入大概有3.3万!

相当于保费的3.3%。

等她100岁时,预计一共能收回220万+。

重点是,她的100万也还在保单里,第五年起就基本没怎么变。

这个钱,如果她中途有什么突发急事,也可以随时取出来用。

邱女士就感慨说,

这样领钱,比她靠着之前那破房子来收租,要强太多啦。

是啊,收益不错,又省心,够划算!

03

彭姐今年40岁,在杭州开了一家服装店。

最近她开始考虑养老的事,因为她没交过社保,就很担心老了之后没有着落。

她找到我们的规划师,问有什么建议。

我们首先建议她可以先按灵活就业身份,买一份居民养老保险。

这种社保养老,政府会补贴一部分,就很划算。

不过它只能保一个下限,按最低档交,以后也就领个一千几百块。

如果想要过得更滋润些,可以再补充一份商业养老金。

商业养老金的好处是完全由自己定制,怎么交钱,怎么领钱,可操作空间很大。

结合彭姐的现金流情况,我们做了这个方案:

她想分5年交,每年交20万,买入这款养老年金。

目标是55岁开始正式退休,彻底躺平。

来看看她怎么领钱——

55岁开始,她每年都会固定领到一份保底的年金,43580元。

这部分的钱,白纸黑字写入合同,永远不变。

另外,她还会收到一份不固定的分红,而且一年比一年多。

两部分钱加起来,效果很惊人——

55岁刚开始一年有5.2万,

70岁变成6.7万,

80岁变成8万,

90岁接近了10万,

100岁就有13万+!

真正做到了越老越吃香。

另外,保险公司为了鼓励长寿,还在后面设置了两个彩蛋:

99岁直接发放100万祝寿金,106岁再发放10倍的满期金。

我们来算一下IRR,拉到后期来看:

哪怕只有保底,IRR都能达到2.83%,如果加上分红,IRR更是飙到4.11%。

厉不厉害?

这就是用分红险做养老金的好处。

彭姐投保完之后,都恨不得时间快点过去,好想早点躺平哈哈~

04

以上这几个方案,用的产品是目前收益最高的几款分红险。

如果换一批产品来做,效果就会差很多了。

要是再过几天去买新产品,到手的钱更是会大大缩水。

所以我才一遍遍地通知大家,一定要尽快上车,而且要上对车。

现在已经到了最后关头,分红险4.25%时代大幕马上就要落下。

想要赶上这趟末班车的朋友们,真的得立刻行动起来了!