微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

买过保险的人都知道,保险的价格是死的。

不能讲价,也不能用优惠券,所以它没法搞什么双11之类的促销。

但最近,重疾险届的顶流——

达尔文系列的产品,这个月要搞事情了。

只要投保成功,就有机会获得限时福利!

不是那些花里胡哨的小礼品,而是人人都用得上的健康服务,相当实用。

那具体是什么产品能参与?这些产品又值不值得买呢?

01

先说下活动时间。

2026年7月1日到7月31日,这一个月内都行。

参与活动的产品有4款——

少儿重疾险:达尔文宝贝计划12号、达尔文宝贝计划15号。

只要单件年缴保费满2000块,就可以领三个福利了。

①肩颈调理1次,40分钟专业理疗。

这个很适合上班族,我天天对着电脑,肩颈硬得跟石头一样。

专业推拿放松一下,那酸爽,谁试谁知道。

②艾灸理疗1次,30分钟温和熏蒸。

夏天待在空调房里,很多女生都难免湿气重、手脚冰凉。

艾草温经通络,做完浑身暖洋洋的,精气神都好很多。

③全龄居家养生包2份,包邮到家。

一个是成人草本茶饮,日常泡水喝,很养生;

另一个是儿童草本泡浴包,洗澡很舒服。

关键是,这些服务全国1000多家知名连锁中医机构都能用。

比如同仁堂这种,实打实的好店。

用法也很简单,过了犹豫期之后,在“一要健康”公众号上预约就行,首年有效。

看下来,我觉得这是个挺好的活动。

但大家也不能为了薅羊毛去买保险,关键还是要搞清楚:

活动产品行不行?适不适合自己?

只有产品本身适合你,保障到位,再顺便拿个福利,这才是理性投保。

下面我们就重点来看看这几款产品。

02

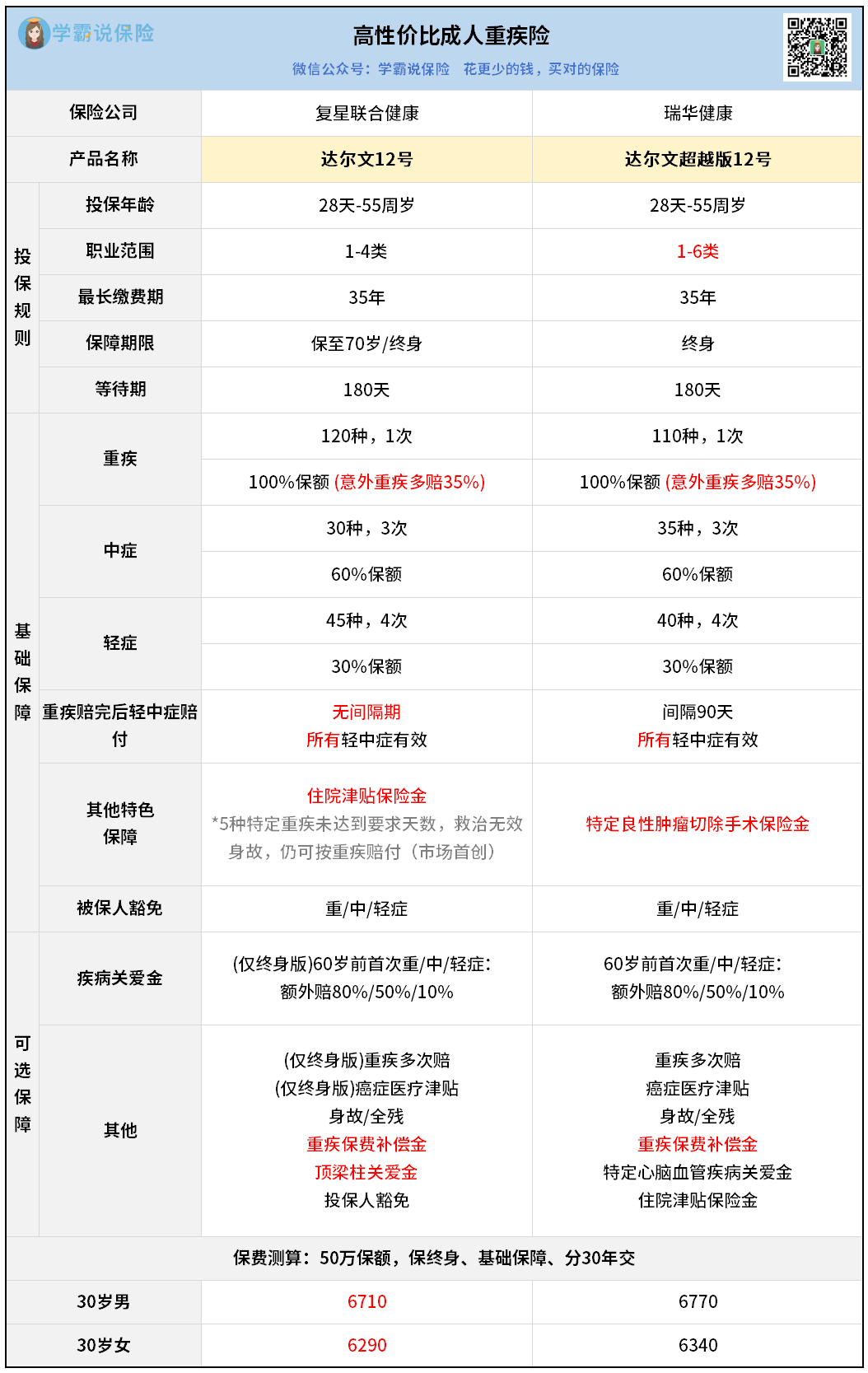

成人的两款重疾险对比着看:

①意外导致的重疾,多赔35%保额

比如车祸、高空坠落这类意外,很可能引发严重脑损伤、瘫痪等。

遇到这种情况,达尔文12号买50万保额,能多赔17.5万。

②赔完重疾,0间隔期赔所有轻中症

很多产品要么“所有轻中症失效”,要么“只保非同组轻中症”,或者有90天间隔期。

相比之下,达尔文12号没限制,宽松很多。

③60岁后住院有津贴,小病也能赔

人老了难免因小病小痛住院,这些一般重疾险是不能赔的,

但达尔文12号只要住院,都能赔。

④特定重疾,未够天数身故也能赔

以严重心肌炎为例,按疾病定义要求,需满足“心功能状态分级IV级且持续90天”才能赔。

但达尔文12号规定,90天内救治无效身故,也能正常理赔。

再结合价格来看:

30岁的人买50万保额,保终身,一年只要6000多块,性价比非常高了。

这款产品和达尔文12号很相似,同时也有自己的特色:

①高风险职业可投

大部分重疾险,都只支持1-4类职业投保。

但达尔文超越版12号,1-6类都可以投,很友好。

②加强结节保障,小手术也能赔

只要确诊肺、甲状腺、乳腺的良性结节和息肉等,按医生建议做了切除手术,术后结果属于良性,就可以赔10%保额。

比如买50万,就能多拿5万。

③健告与核保更宽松

如果你身体不好买保险,可以来看看达尔文超越版12号。

它在甲状腺结节、乳腺结节、肺结节,还有焦虑症、双向情感障碍等这些问题上,审核会更加宽松。

综上,如果你身体良好,想要极致性价比,可以选达尔文12号。

如果你属于高风险职业,或者有结节等异常,可以选达尔文超越版12号。

03

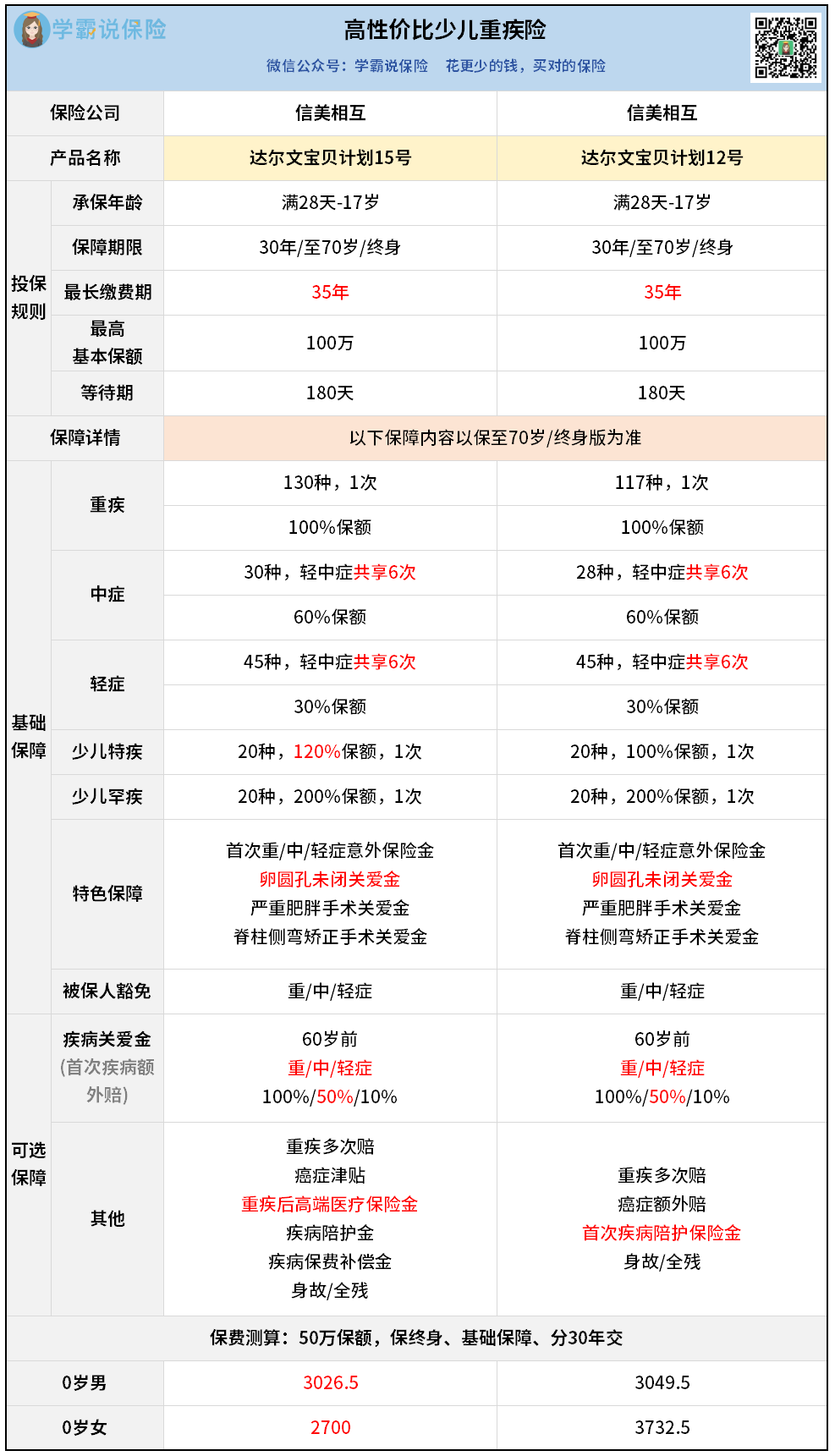

再来看看两款小孩的:

这个是今年升级的最新款,非常有特色。

①可锁定一辈子的中高端医疗金

一般重疾险赔完之后,孩子大概率买不了其他重疾险了,会暴露在风险中。

达尔文宝贝计划15号就可以解决这个问题。

如果孩子30岁前得了重疾,就会激活一份中高端医疗保障。

只要保单是终身的,就能终身使用。

如果你买的是100万保额,这份医疗金也同样能报销100万。

相当于前后最高能赔200万,很划算。

②带癌生存,无限赔

如果确诊恶性肿瘤,会按重疾先赔一笔钱。

之后第1、2、3年,只要还带癌生存,分别可以赔40%、50%、30%保额。

第4年开始,每年都会赔50%保额,最长可以拿一辈子。

关键是,无论这个癌症是新发、复发、持续还是转移,都可以赔。

非常宽松,能给人无限的希望。

③部分先天性疾病也能赔

绝大多数重疾险,都不会赔先天性疾病。

但有些先天性疾病,婴幼儿时期是没症状,就发现不了的。

达尔文宝贝计划15号就很人性化——

如果是3岁后才发现的先天性疾病,不会影响理赔。

总之,这款产品不仅保障全面,细节处也有很多闪光点。

这款是达尔文宝贝计划15号的上一代产品。

整体保障差不多,就是少了一些升级的保障,比如中高端医疗金。

还有对于少儿特疾的赔付,只能额外赔100%。

达尔文宝贝计划15号更多一些,能额外赔120%。

所以我更推荐买新款。

04

这次参与活动的4款重疾险,我都讲透了。

达尔文系列能在重疾险市场火这么多年,其实是不需要营销的。

它本身就有实打实的保障,性价比也做到了天花板,很难找到对手。

7月这次活动,更像是一个福利回馈。

如果你正好在考虑给自己或孩子配置重疾险,这个月就是最好的时机。