微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

6月30号之后,分红险演示利率统一下调到3.5%。

目前在售的4.25%、3.9%产品都要撤退!

高收益的末班车,只剩下最后十几天。

很多朋友都在纠结:

增额寿和年金险,到底选哪个好?

这俩都是理财的香饽饽,但一个灵活,一个收益高,用法用途完全不一样。

如果没选对,买了就等于给自己挖坑。

下面我先用大白话来讲清楚这两种保险,再用最直观的案例来对比,保证你看完就知道自己该上哪辆车。

01

首先,增额寿和年金险无论你买哪个,未来几十年都可以稳稳吃到当下的利率,这是它们最厉害的地方。

那它们的区别主要是什么呢?

主要是领取方式不同——

增额寿:“主动领取”

你可以把增额寿当作一个存钱罐。

现在一次性或分期把钱存进去,然后它就会每年复利增值。

好产品预期利率有3%以上,比银行定存什么的要高很多。

不仅收益高,还很灵活。

你什么时候想用钱了,就可以“减保”,取一部分出来花。

没花完的,又留在账户里继续增值。

当然你想一次性取完也行,直接“退保”就搞定。

重点是你可以自己掌控每一分钱。

所以增额寿的用途会比较多,零花也行,读书也行,养老也行~

年金险:“被动领取”

年金险,在我看来更像一张工资卡。

你什么都不用做,它一到点就给你发钱,通常一发就是一辈子。

俗称“活多久、领多久”,安全感爆满。

细分的话,主流产品又分为2种。

一种是快返年金,一般第5年就开始发钱。

好处是领得够快,及时行乐。

一种是养老年金,一般在退休后,比如55、60、65岁开始发钱。

好处是增值时间长,领的养老金就比较高。

所以年金险的用法相对单一,专款专用,提供一辈子的现金流。

简单来说,

想自己掌控全局,选增额寿;想躺着自动收钱,选年金险。

02

下面我分别举例子,拿增额寿来对比两种年金险,看看它们具体用起来有什么不同?

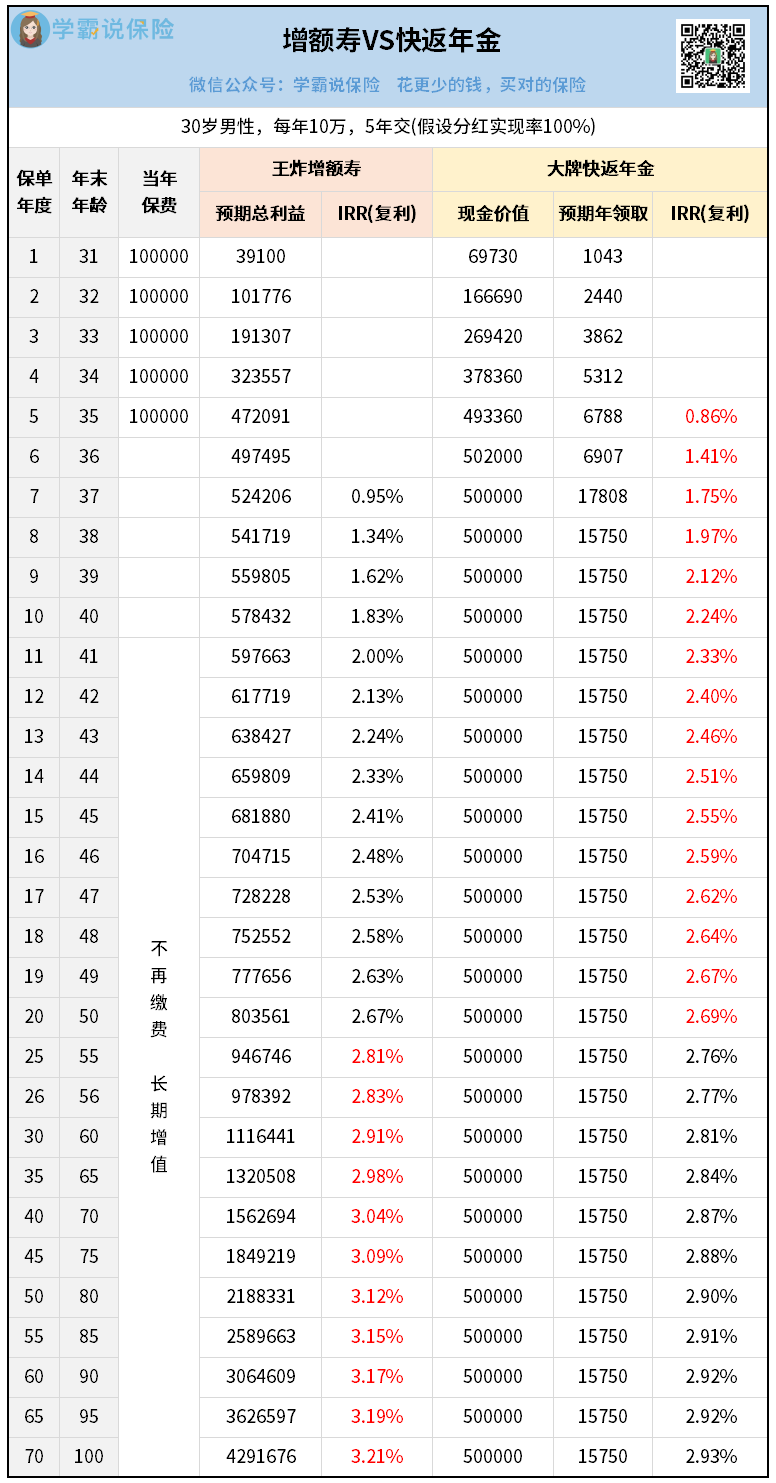

这里假设30岁男性,每年10万,5年交。

先对比下增额寿和快返年金。

左边的王炸增额寿比较简单,主要看预期总利益——

第7年就达到了52万+,实现回本,还赚了一些。

第10年,就有了57万+,IRR达到1.83%。

注意,这个是复利,算下来是远远超过银行的。

而且它后期还会越来越高:

第20年能达到2.67%

第30年有2.91%

大后期有3.21%…

右边的大牌快返年金,主要看现金价值和每年领取——

从第6年起账户现价一直在50万以上,等于投入没动,你需要可以随时拿回。

而领取的钱,早期每年只有分红,几千块。

第7年之后会再多发一笔年金,加起来就每年有15750元。

领取比例达到3.15%,终身不间断,收益相当高了。

那和增额寿对比呢?

前面25年,快返年金IRR更高,很早就达到了2%以上。

因为它一上来就发钱,属于爆发型选手,早期收益非常高。

而25年之后,增额寿就反超了。

它就像一个长跑型选手,把收益都留在里面滚雪球,越老越值钱。

所以,

如果你想早点享乐,每年都有一笔零花钱,可以选快返年金。

如果你能接受延迟满足,让钱尽量多增值,可以选增额寿。

03

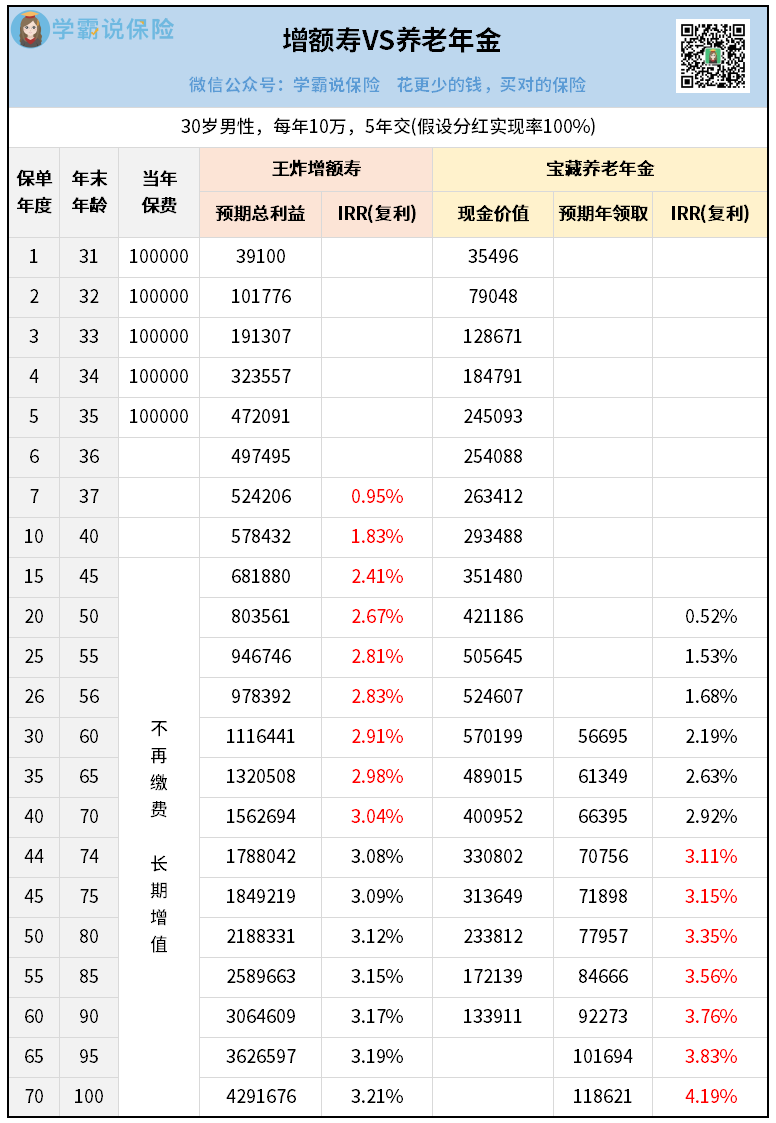

接着再来对比下增额寿和养老年金。

跟养老年金对比,增额寿的优势又不一样了。

因为养老年金重点是养老,它的增长就会前期慢,后期快。

相比之下,王炸增额寿早期回本、增值会更快——

比如增额寿的现价,第7年就超过了保费。

而养老年金,大概要25年。

还有保单40年之前,收益率都是增额寿更高。

第40年,增额寿达到3.04%,而养老年金只有2.92%。

但后期就是养老年金更高了。

随着养老金越领越多,它的IRR会迅速提升,后期还能超过4%!

这个数字,是安全理财里面绝无仅有的,非常厉害。

再看用钱、领取方面——

增额寿照样很灵活,想用多少就用多少。

但也要注意,如果管不住手,有可能会坐吃山空。

而宝藏养老年金,因为是定期领取,领多少也大致固定(分红部分可能会有浮动),

保证你活多久都有钱花,不怕人活着钱没了。

所以,从养老的角度来说:

如果你对寿命有一定信心,买养老年金就能收益最大化。

反之,如果你比较自律,又希望花钱有自由的空间,也可以考虑买增额寿。

04

最后说句实在话:

储蓄险,不能只看收益,更重要的是自己的需求。

如果你要早早用钱,最好就选早期增值快的产品。

如果你不固定用途,就适合选灵活取钱的增额寿。

如果你就为了安心养老,就适合选终身不断流的养老年金。

还是不知道怎么选?

建议找我聊一聊,量身定制个方案,看看数据对比就很清晰了。

现在距离630只剩十来天,很多产品已经提前“猝死”。

与其自己瞎琢磨,不如赶紧抓住末班车。