微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

经常有人说,给爸妈买保险太难了!

一方面年纪大,很多保险价格都贵上天。

另一方面身体差,有些保险有钱都买不了。

的确,不仅难,还容易踩坑,有的人花了上万块也没买对。

所以在买之前一定要先做好功课。

其实适合老人的保险就2种,价格不贵,又很实用!

今天我就来讲讲怎么用有限的预算,给父母配上最好的保险。

最低1000多块就能搞定~

01

首先要搞明白,什么该买,什么不该买。

比如有的人会问:“要不要给爸妈买个重疾险或者定期寿险?”

我的回答是:没必要,别碰。

为啥呢?

先说重疾险,50岁以后买,杠杆太低了。

可能十年下来交了10万,最终能赔的保额也只有10万。

不划算,也不顶用。

再看定期寿险,主要是给经济支柱买的。

万一人走了,还有保险公司给的钱养家。

可我们爸妈大多已经退休,不需要养家,就没必要花这个冤枉钱。

那到底买什么?

其实老人家的风险主要就两个,一是大病,二是意外。

所以,真正管用的保险只有医疗险和意外险。

医疗险解决的是“看病贵”的问题。

万一得了大病,用完医保之后,个人可能还要支出几十万,有了它,就还能接着报。

意外险解决的是“摔倒、烫伤、车祸”这些事。

年纪大了手脚不灵活,最怕一碰就伤了,有意外险就可以放心去看医生。

大方向有了,下面我们就照着这个思路,一步步来挑。

02

给爸妈买医疗险,首先得看身体状况。

1、如果你爸妈在70岁以下,身体还算硬朗

那一定要趁早买一份有健康告知的百万医疗险。

因为这种医疗险,保障往往会更好。

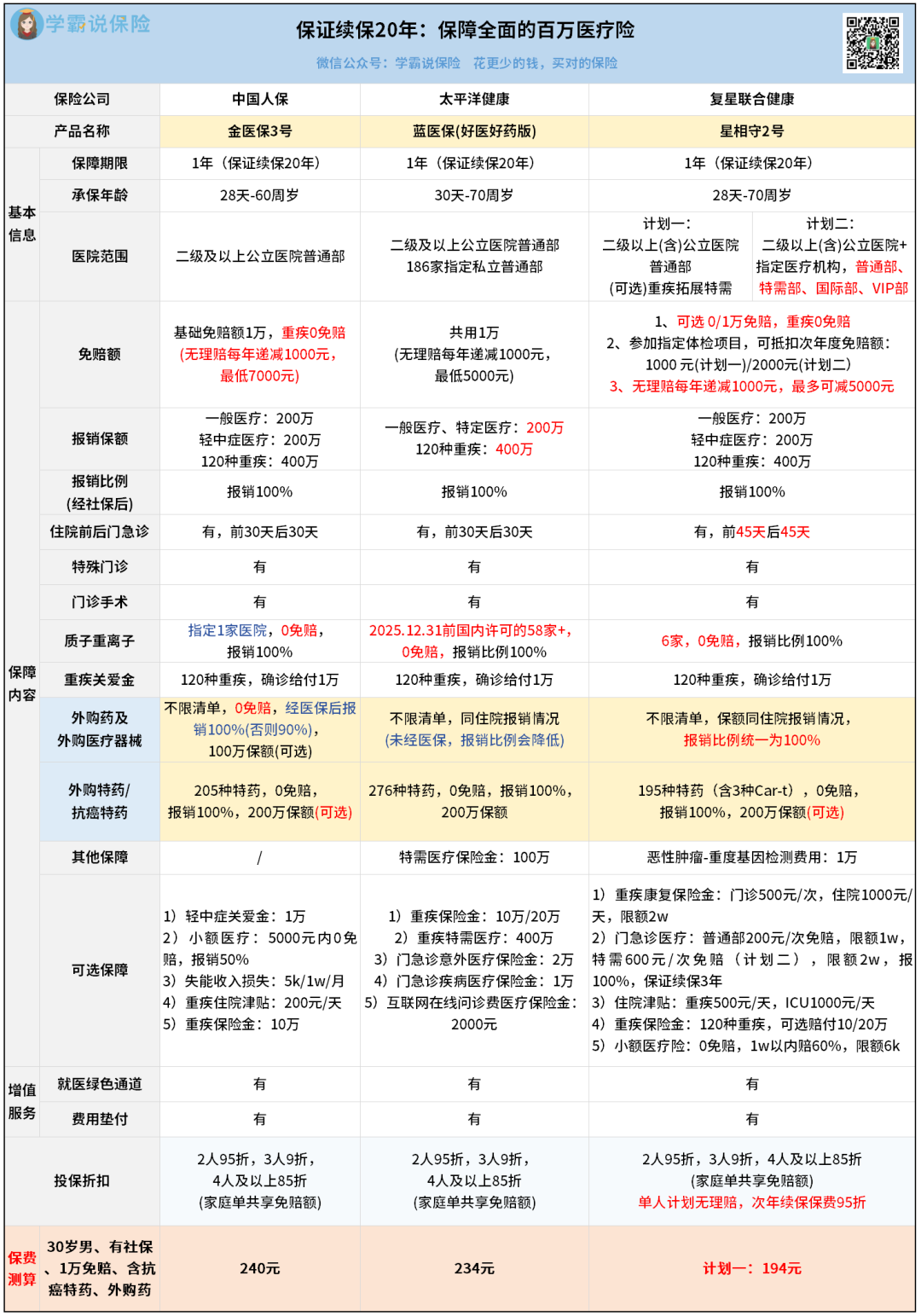

目前市场上最好的是保证续保20年的,比如下面这几款:

这几款产品的优势很明显:

保障全面、报销力度大、还能保证续保20年。

其中性价比最高的是星相守2号,我重点说一下。

我总结了几个最亮眼的地方:

①保证续保20年,特别踏实

只要能给爸妈买上,未来20年里,不管他们身体出了什么状况,还是这个产品停售了,都不用担心续保的问题。

每年只需要按时交钱,保障就一直在。

这对于上了年纪的父母来说,真的太重要了。

②报销条件好,花得少报得多

星相守2号在报销上很灵活。

你可以选择1万免赔额,也可以选0免赔额。

0免赔的报销比例还有100%!意思是哪怕只花了几百块,也能走报销。

而且它保障范围比一般产品要大,

比如住院前后门急诊覆盖了前后45天,很多产品只保30天。

③外购药不限清单,用药更自由

医保改革之后,很多好药、原研药在医院开不出来,要去外面药店买。

可惜很多医疗险对外购药要么不保,要么限制清单。

星相守2号就很友好,不限清单,只要符合要求都能报销。

④价格亲民,还能升级为特需版

如果给55岁的爸妈买普通版,一年大概就一千多块钱,比同类要便宜很多。

另外,星相守2号还可以选择特需版。

它支持去公立医院的特需部、国际部,甚至私立医院,就医体验直线提升。

不过要注意,这款产品一定要通过健康告知才能买。

如果不清楚爸妈身体条件是否符合,可以来找我帮忙把关一下。

2、如果你爸妈已经超过70岁,或者身体不太好

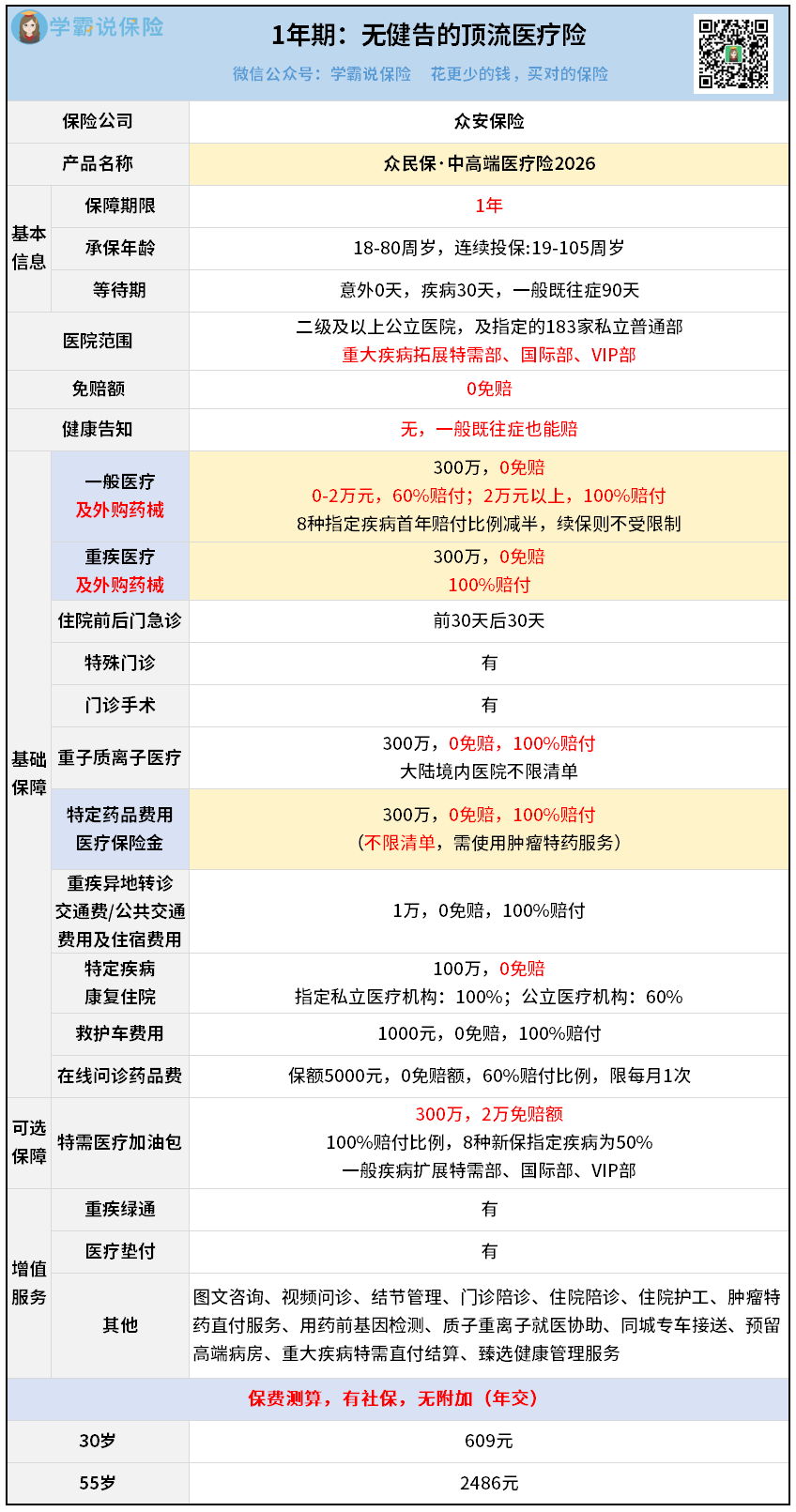

那可能买不到上面的产品了,但还有无健告的医疗险可以备选。

无健告的医疗险,我建议选这款天花板——众民保·中高端2026。

众民保·中高端2026没有健康门槛,人人都能买。

无论爸妈之前得过什么病,都不需要填写健康问卷,直接就能上车。

而且一般的既往症,买了之后也能赔。

是不是不太符合“常理”?

但众民保·中高端2026就是这样规定的,

只有5类特别严重的既往症(比如癌症、肝硬化等)会除外,不能赔付。

像单纯的高血压、糖尿病、结节这些常见的老毛病,买了之后出险,它照样能赔。

这就很实用了,保障够到位。

还有它的免赔额直接是0!

2万元以下报销60%,2万元以上报销100%。

另外,众民保·中高端2026也和星相守2号一样,外购药械不限清单报销。

还有很厉害的一点,因为是中高端医疗险,它的就医范围会更广。

如果得了重疾后,可直接对接公立医院特需部、国际部,

享受更优质的医疗资源,提高治疗效果。

03

给爸妈买意外险,你重点关注意外医疗这项保障就行。

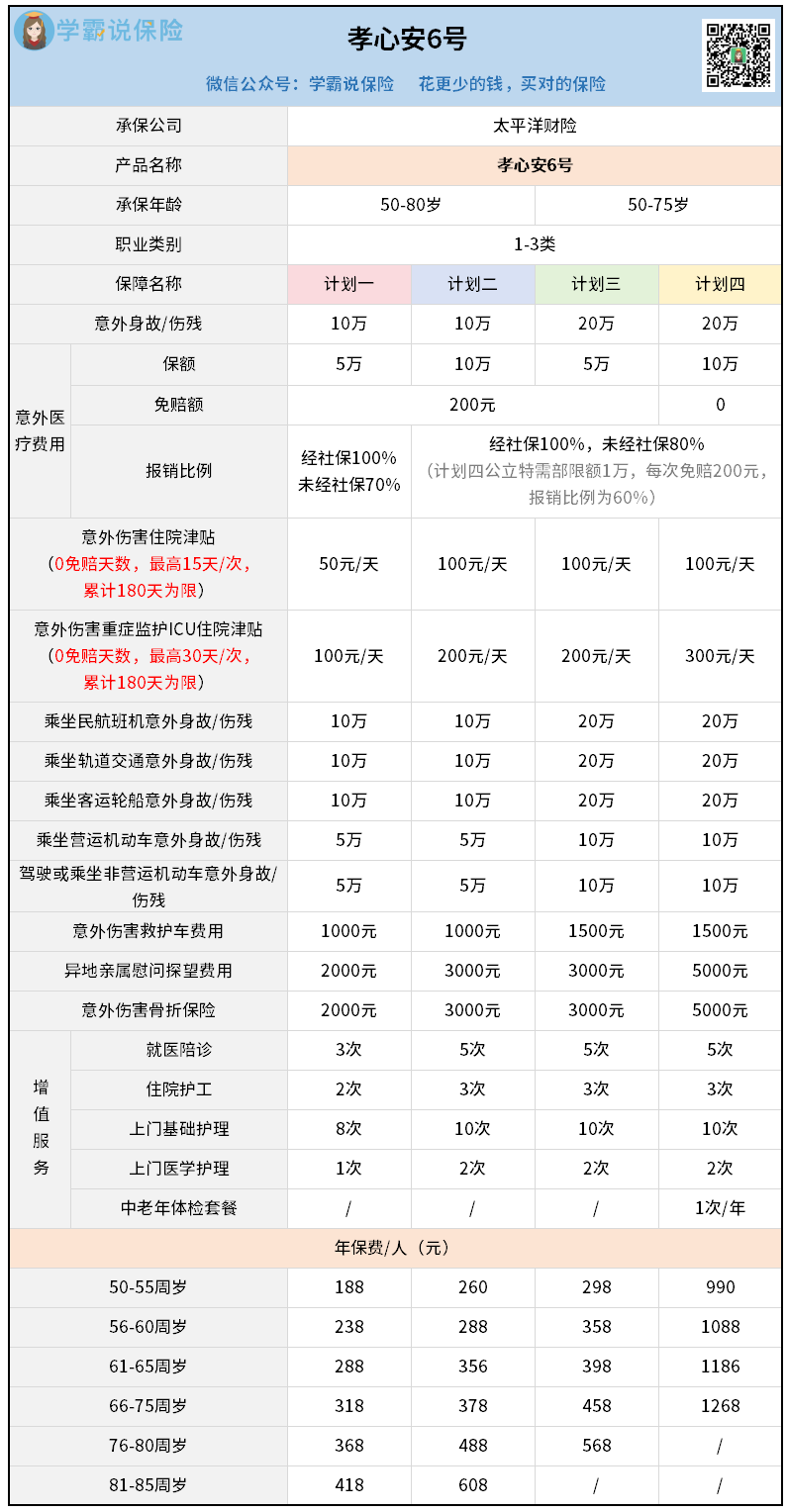

下面这款产品是我最推荐的,80岁以下可买:

孝心安6号,是太平洋保险推出的一款老年人专属意外险,在市场上口碑一直不错。

它的核心优势就是意外医疗保障特别好。

0免赔、不限社保、100%报销。

比如爸妈不小心摔跤或者被猫抓狗咬了,

只要在报销范围内,医保报完之后剩下的钱,它能100%给你报,自己基本不用掏什么钱。

这个体验感很好。

另外只要是住院了,还可以每天领取津贴。

每天几十到一百元不等,用来补贴请护工或者买营养品的费用,都行。

还有老人家最常见的骨折,不仅花钱,还遭罪。

孝心安6号又针对这个送了一份骨折保险金。

保额有2000到5000不等,也是额外的补偿。

不仅产品保障够全面,它的增值服务也很实用。

包括就医陪诊、住院护工、上门护理这些服务。

子女不在身边的时候,这些能帮上大忙。

不过要提醒一句,这款产品有健康告知,得先确认爸妈的身体情况符合要求再投保。

04

最后我们来算算账——

一个50多岁的妈妈,如果身体还好:

星相守2号,每年一千多块钱。

孝心安6号,每年两三百块。

加起来,一千多块钱,就能给爸妈建立起一道扎实的防线。

建议大家趁着爸妈身体还行,能买就赶紧买上。

如果你不确定爸妈的身体情况适合买哪款产品,或者想算一算保费,可以来找我做个方案。