微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

很多人用增额寿存钱,主要是看中了它够灵活。

想什么时候取钱用都行,自由!

但也有的人说,就怕一不小心早早把钱花光了。

确实,自控力不太好的话,很难把握住一大笔钱。

好在,中意人寿给增额寿搞了个新功能——约定减保。

你可以提前设置好:哪一年领钱、领多少、领到哪个卡。

以后一到点,保险公司就会自动打钱。

听起来是不是跟年金险有点像?

这就是中意人寿的聪明之处,会偷师。

通过一个约定减保,既保留了增额寿的灵活性(急用钱可以随时取),又有了年金“自动挡”的省心体验。

具体用法,我用一个客户案例给你讲明白。

小C今年刚离婚,手里多出了一笔现金,想留给刚出生不久的女儿。

她的核心诉求是:

希望以后无论自己在或不在,孩子人生中的每个重要时刻,都能够得到妈妈的支持。

一开始,她以为只有高级的信托才能做到。

后来没想到,普普通通的增额寿也可以。

来看我们给她设计的方案——

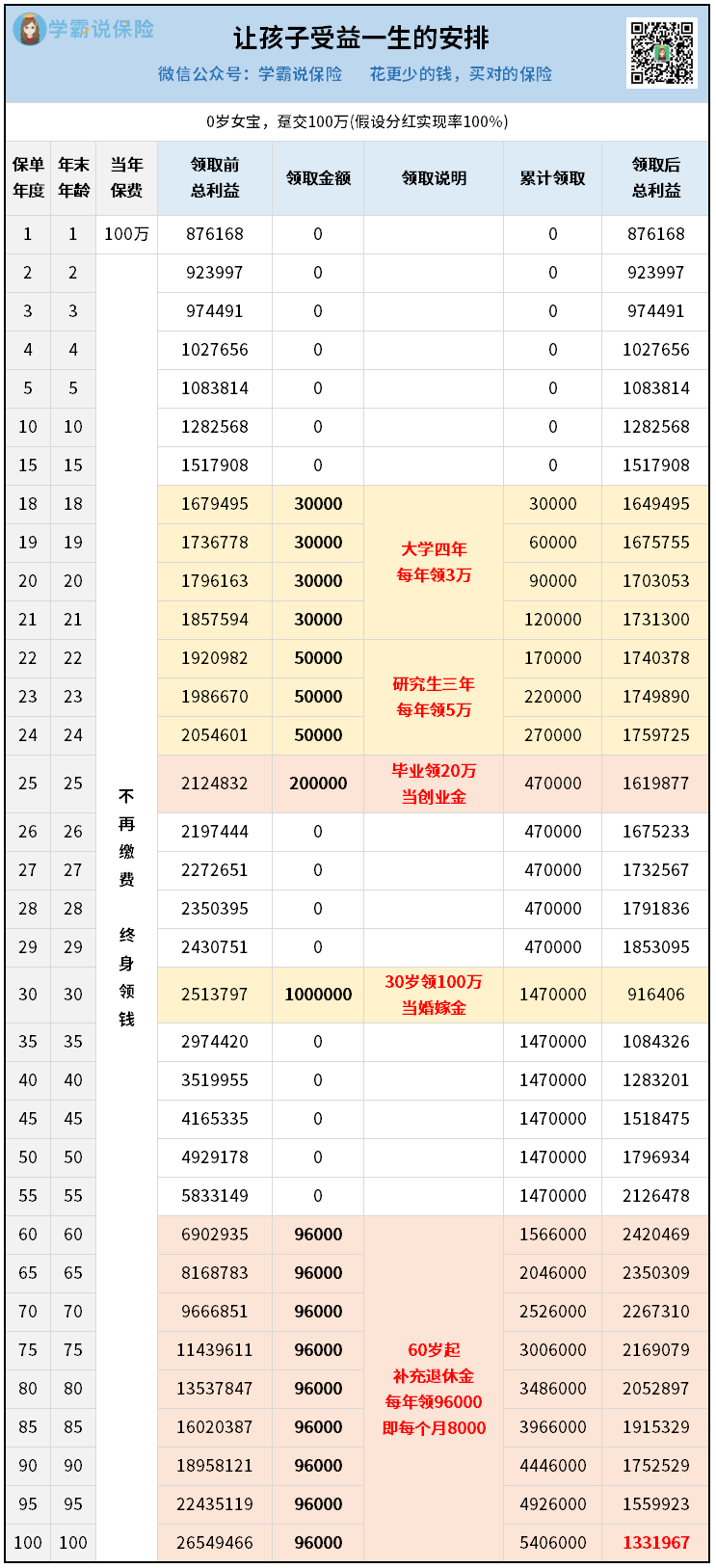

一次性投入100万,妈妈做投保人,0岁女儿做被保人。

这是一款分红型增额寿,我们按100%分红实现率来演示看看效果。

100万放进去,很快就会开始复利增值。

假设这笔钱不动——

娃15岁,预计增值到151万。

娃30岁,预计增值到251万。

娃50岁,预计增值到492万。

时间越长,复利效果越好。

当然,小C也不会让钱干放着,就提前做了“约定减保”的取钱计划——

第一个是读书阶段:

娃18-21岁,大学四年期间,每年领3万。

娃22-24岁,研究生期间,每年领5万。

这笔钱不是生活费,而是小C额外补贴给女儿的零花钱。

女儿可以用来旅游、买包包、增长见识、提升自己都行。

然后就到了毕业季:

小C计划在女儿25岁时,给她一笔创业金,20万。

就算不创业,拿来租房、补贴生活也可以。

再到了孩子谈婚论嫁的年纪:

娃30岁了,再打款100万,作为女儿的嫁妆。

这样设置是因为小C说她自己结婚的时候,没有嫁妆,一直被婆家看不起。

所以她不想让女儿经历这种委屈。

让女儿多拿一笔钱,也就多一份底气。

最后,还有漫长的养老阶段:

小C知道,自己不可能陪女儿一辈子。

为了让女儿下半辈子衣食无忧,小C还安排了女儿60岁以后的养老金。

每年9.6万,一直领到100岁。

相当于一个月有8000。

即使以后通货膨胀了,起码也能保证吃穿不愁,跳起广场舞来更加自在从容。

总结一下,假设小C的女儿按这个计划一直领钱,

那么累计领取就会达到540万,足足是投入的5倍!

不仅如此,账户上的现金价值还有133万,也属于投保人的钱。

等于这份保单的总利益,一共有670+万。

怎么样,这份收益够高吧~

这里提醒下,不同年龄、性别、缴费计划、产品选择都会影响收益。

如果想测算下自己的情况,可以找我帮你做个方案看看。

话说回来,这份保单的设计真的很巧妙。

通过约定减保,小C可以实现在不同的时间点,按照自己的心愿去托举女儿。

关键是每一笔钱都是自动到账的,一辈子都不用再操心。

这就意味着,小C可以确保女儿一辈子都有钱花。

这是其他99%工具都做不到的。

比如很多家长传统的做法,把钱全放一张银行卡里。

等孩子长大了,再找个时间交给TA。

但一个孩子刚开始走向社会,往往是自控力最弱的时候。

如果拿到一大笔钱,很可能就会快速挥霍掉。

那以后人生还有那么长,又该怎么过呢?

所以做父母要有智慧,选择对的工具很重要。

一份好的规划,真的能让孩子受益一生。

其实养老金规划也是这样。

我们一定要趁年轻,就为以后那个变老、变弱的自己做好打算。

以前我不太推荐用增额寿来养老,因为它太灵活太自由了,而养老需要长期、稳定的现金流。

但现在有了约定减保这个功能——

我们可以在投保之初,就做好用钱的规划,提前设置好每一年怎么领钱。

这样就不容易随意花钱,确保以后都有钱花。

对于老年人来说,还有一点好处。

就是在老了之后,大多数人眼睛也花了,手也抖了,

如果还要每年、每月靠自己去手动减保取钱,就真的会很费劲。

而约定减保呢,是自动打钱,省事很多。

所以,以后考虑养老规划,增额寿也可以作为不错的选择~

以上。

如果你也想用增额寿给未来做一份计划,看看现在投入多少,以后不同时间又能领取多少,

可以过来做个演示方案看看。