微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今年,平安家的爆款——岁月长安,真是火出圈了!

这个产品很有意思,既有现价,又能报销。

报销没啥限制,看病,买药,体检,打疫苗,配眼镜...超级实用。

平均每年派发的医疗金,有接近3%!

今年用不完可以先放着,什么时候用都行。

更惊喜的是,薅光羊毛之后,还能拿一笔和保费相当的钱回来。

前面拿的,就等于是“白嫖”。

具体怎么回事?

我来给你深扒一下。

01

来看一个演示。

0岁女宝,每年交1万,交10年——

这个孩子,可以获得3个东西:

①医疗金

从第1年开始,岁月长安就会每年发一笔医疗金。

从2000多发到3000多,十年累计会发29327元。

相当于每年有接近3%!

这比例有多高?

你看看银行定期还有多少就知道了~

虽然说不是现金,但这笔钱很容易花掉。

医疗险能报销的:住院、门诊、药品费…它都能报。

医疗险不能报销的:体检、推拿、打疫苗、日常买药、配眼镜、拔牙补牙…它也能报。

报销规则特别友好,0免赔、100%比例。

而且公立、私立、特需部、国际部,都可以用。

你想想一年3000,平均一个月也就250,家有娃的肯定很快就用完。

轻轻松松拿个3%,很香~

更绝的是:

这笔医疗金当年花不完,可以一直攒着,永不过期。

②现金价值

除了报销,岁月长安的账户还有一笔现金价值,是随时能拿回来的钱。

给娃买的话,就可以当作是教育储备金了。

每年持续增长,白纸黑字,写入合同。

到了第13年,就会超过保费。

如果你想退保,那就拿回来10万。

那前面领的将近3万医疗金,等于白给的!

换句话说:

你给孩子准备了一笔10万的教育金,顺便免费获得了近3万块的健康报销额度。

这买卖,你说值不值?

PS,不同年龄、性别的孩子投保,医疗金和现金价值的具体额度会有所不同。

③特定疾病保险金

岁月长安还有一个挺加分的保障:

如果得了下面10种特定疾病,就直接再赔一笔钱。

比如上面的方案,十年后能赔12万。

这笔钱拿来治病、康复、买营养品、弥补收入损失…都行。

以上,就是岁月长安的几个基本功能。

所以你看,岁月长安为什么能爆火?

我觉得,就是它解决了很多家长的痛点——

目前医疗险大多数不能报销的场景,它都覆盖到了,真的好用。

而且这个好用,是不需额外“花钱”的。

因为岁月长安随着时间推移,现价很快就会超过保费。

你可以把现价给拿回来。

还有,平安家的理赔口碑一直挺好。

赔得快,服务也到位。

下面我挑一些给你们看看。

02

我挑了几个比较常见的案例。

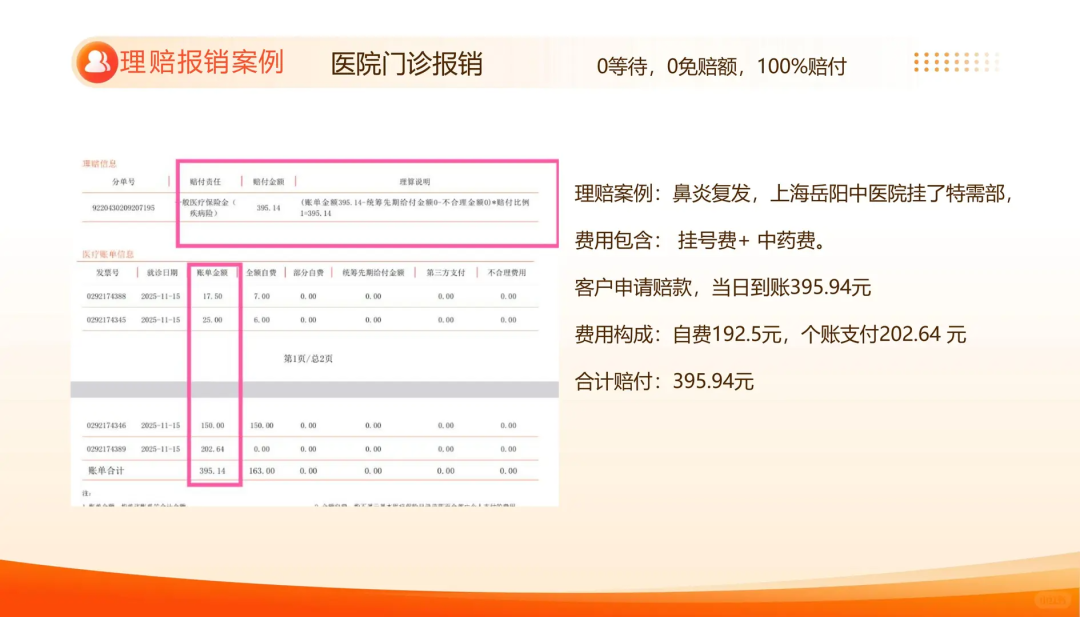

医院门诊:

鼻炎复发,挂了个特需部,当天看完,当天就理赔到账。

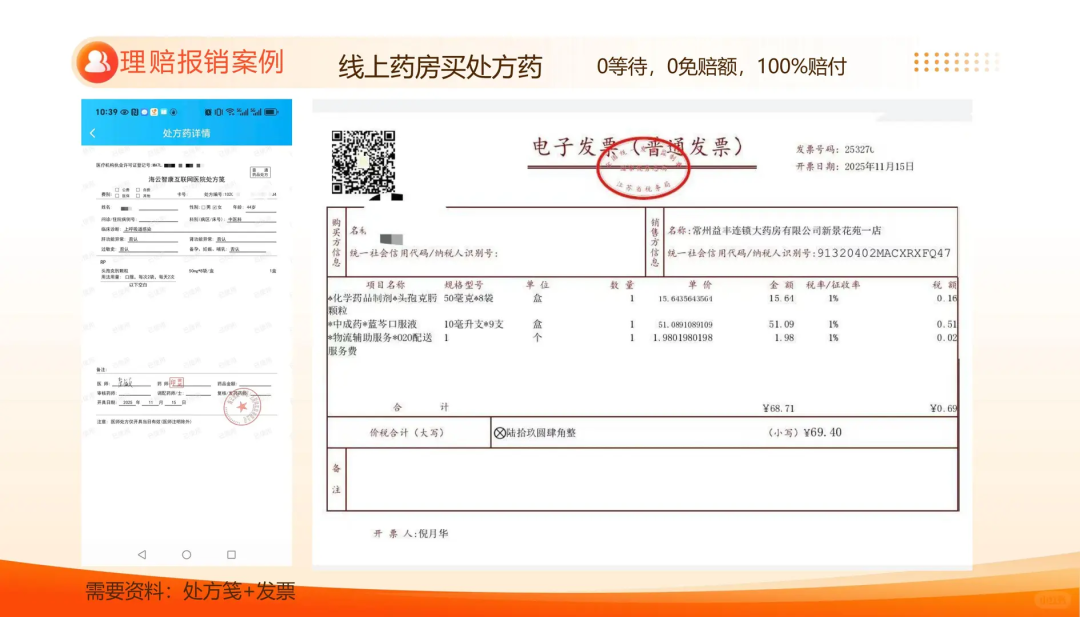

线上买药:

感冒发烧,自己网上买个头孢、口服液,还有配送费,居然都报销了!

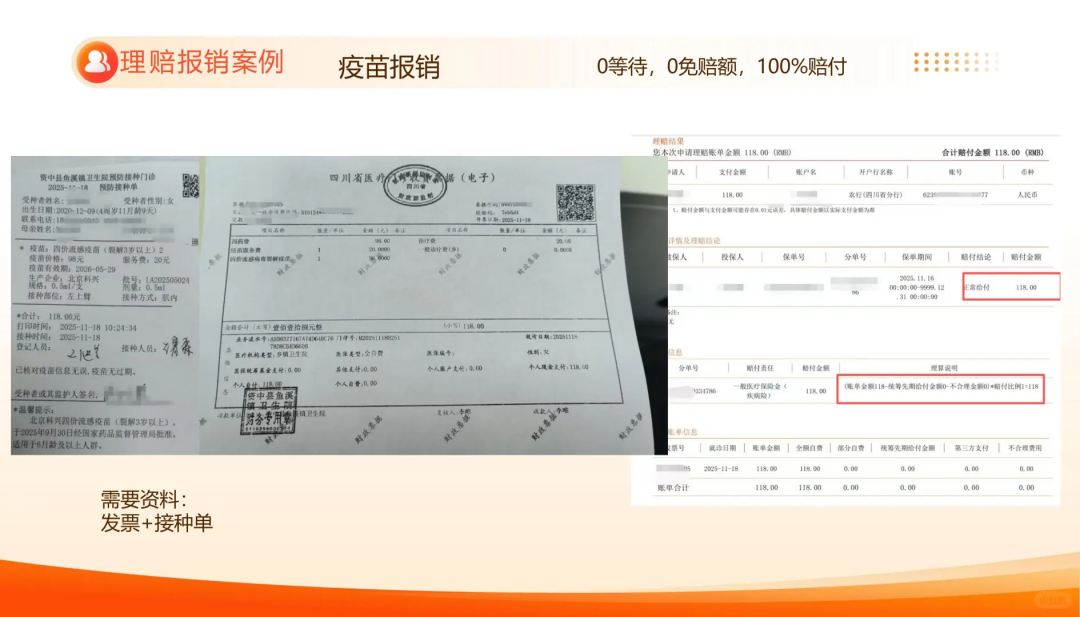

打疫苗:

小孩总有打不完的疫苗,通通可以拿去报销。

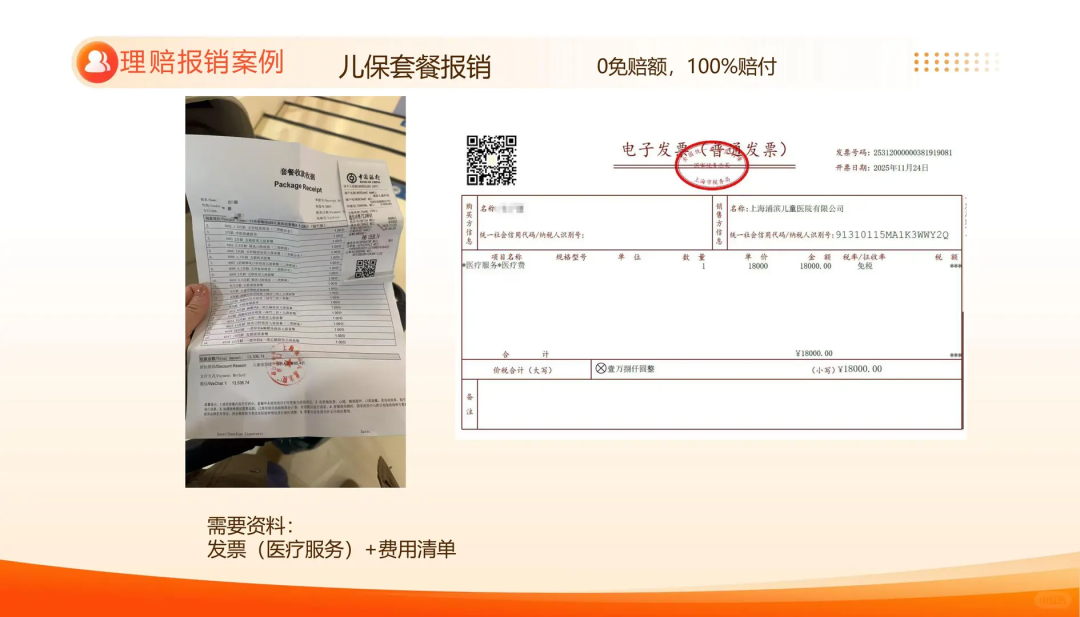

儿保套餐:

整整两年的儿保,18000块,全赔付了。

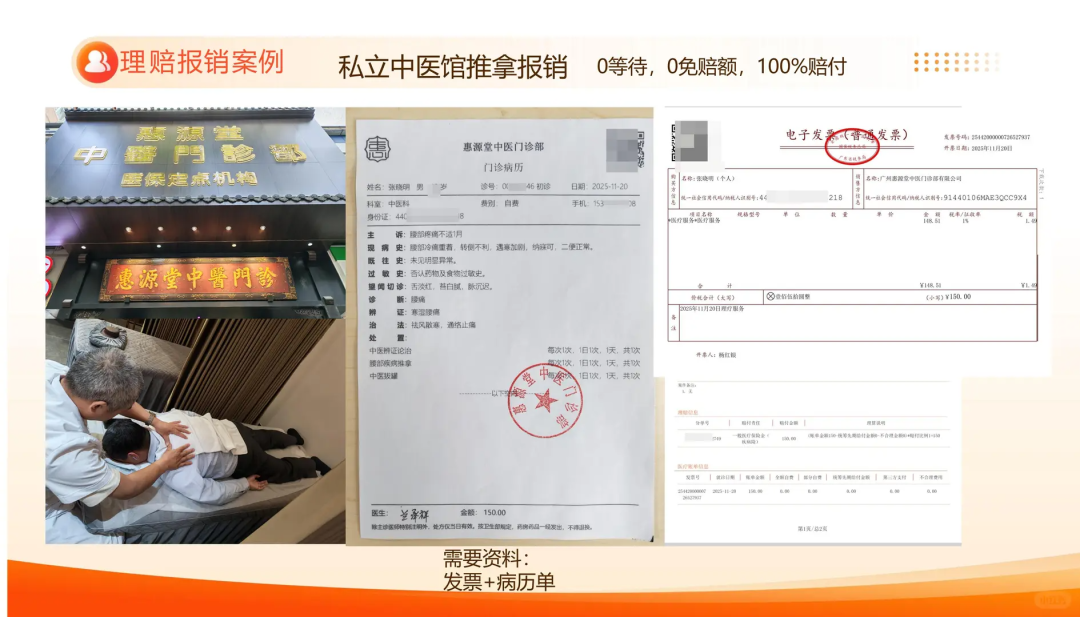

私立推拿:

腰疼去做推拿,一次150,想做几次都行,随时能报销。

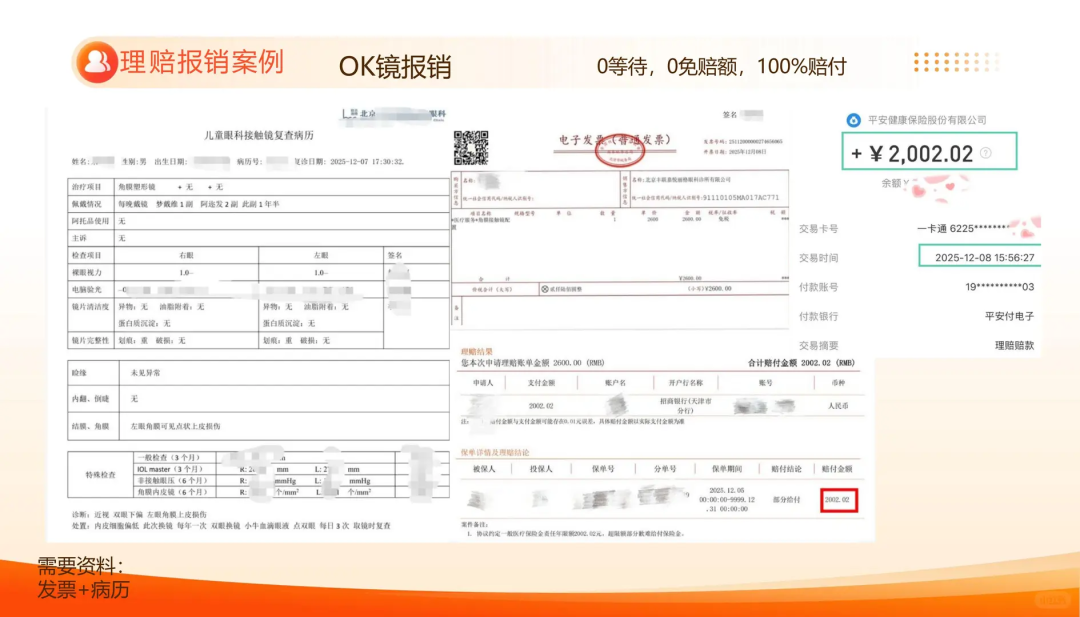

配OK镜:

给娃配过的就知道,这玩意很贵,2000块,也全报了。

健康体检:

2000多的体检,自费肯定肉疼,但有报销就很爽。

你看,全是日常实实在在的花销。

而且手续极简——大部分只要发票+病历/处方,手机拍照上传就行。

体检甚至只要一张发票。

这感觉就好像,你身边永远有个“医疗代付”的朋友。

03

岁月长安的最大亮点是医疗金。

我测算过,给年龄小的孩子买是最划算的,也很容易把钱花完,所以最好给娃买。

当然,其他人也一样可以用,很灵活。

另外,还要提醒几个注意事项:

1、不能替代医疗险。

虽然岁月长安很方便,但它的医疗金是有限额的,主要适合用于一些日常的健康花费。

如果是住院要花几十、上百万那种,就需要大额的医疗险才能解决了。

2、根据实际需求来规划保费。

比如你家孩子一年看门诊、买药、打疫苗大概花3000,

那就可以参考上面的案例来买,每年交1万就好。

如果只花1000多呢,只交5000也行。

总之丰俭由人,可以灵活调整。

3、用10年内不动的钱来买。

比如为孩子将来的教育做打算,就很合适。

这样既可以领够10年医疗金,又能让现金价值慢慢长大。

如果三五年内就想用钱,不建议买这款,有其他更好的选择。

最后再说两句。

岁月长安这种很稀缺的产品,注定是很抢手的。

我给很多老客户推荐,他们买完第一个月就用上了医疗金,都说“真香”。

现在月底咨询量大增,很多人都想趁早下手。

如果你也想算算:

按你家情况,每年交多少最划算?能领多少医疗金?以后能拿回多少钱?

欢迎来找我咨询。