微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

2026年,定期寿险市场迎来大洗牌。

老产品集体拜拜,一大波新产品陆续冒泡。

虽然产品变了,但买定寿的人心态从来不变。

他们就是想给家人一份兜底,万一自己不在了,全家还可以安安稳稳地把日子过下去。

这也是定期寿险的最大功能。

那怎么买定寿,才能花最少的钱,撬动最大的保障呢?

我们今天就聊聊这个话题,顺便推荐最值得买的4款定寿新品!

01

定寿虽然简单,但还是会有很多人买错。

我们先来把几个最常见的坑排掉。

坑1:保额买少了

定寿的保额,是万一出事留给家人的钱。

一般来说,保额至少要覆盖房贷、车贷,再加上5-10年的家庭开支。

可千万别背着200万房贷,定寿却只买50万。

那真的远远不够。

坑2:保障期限选错了

定寿不需要保一辈子,但也别太短。

一般建议保到60-70岁,大多数人都退休了。

房贷还完了,孩子也大了,养家责任基本完成,就够了。

坑3:没有做好健康告知

虽然定寿的健康告知很宽松,但也不能随便填。

万一搞错,以后出事被拒赔,那就害了家人了。

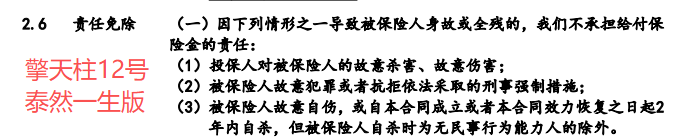

坑4:忽略免责条款

目前市面上比较宽松的产品,只有3-4条免责。

最少的长什么样呢,后面我会再说。

坑5:不给另一半买

有些家庭,只给赚钱多的人买定寿,全职在家的另一半就不买了。

但其实想想,另一半如果真的倒下了,家务、带娃、照顾老人谁来做?

请人做,肯定就是一大笔钱。

所以我建议夫妻俩都得配,谁也不能落下。

避开该避的坑之后,我们直接来看有什么产品可以选。

02

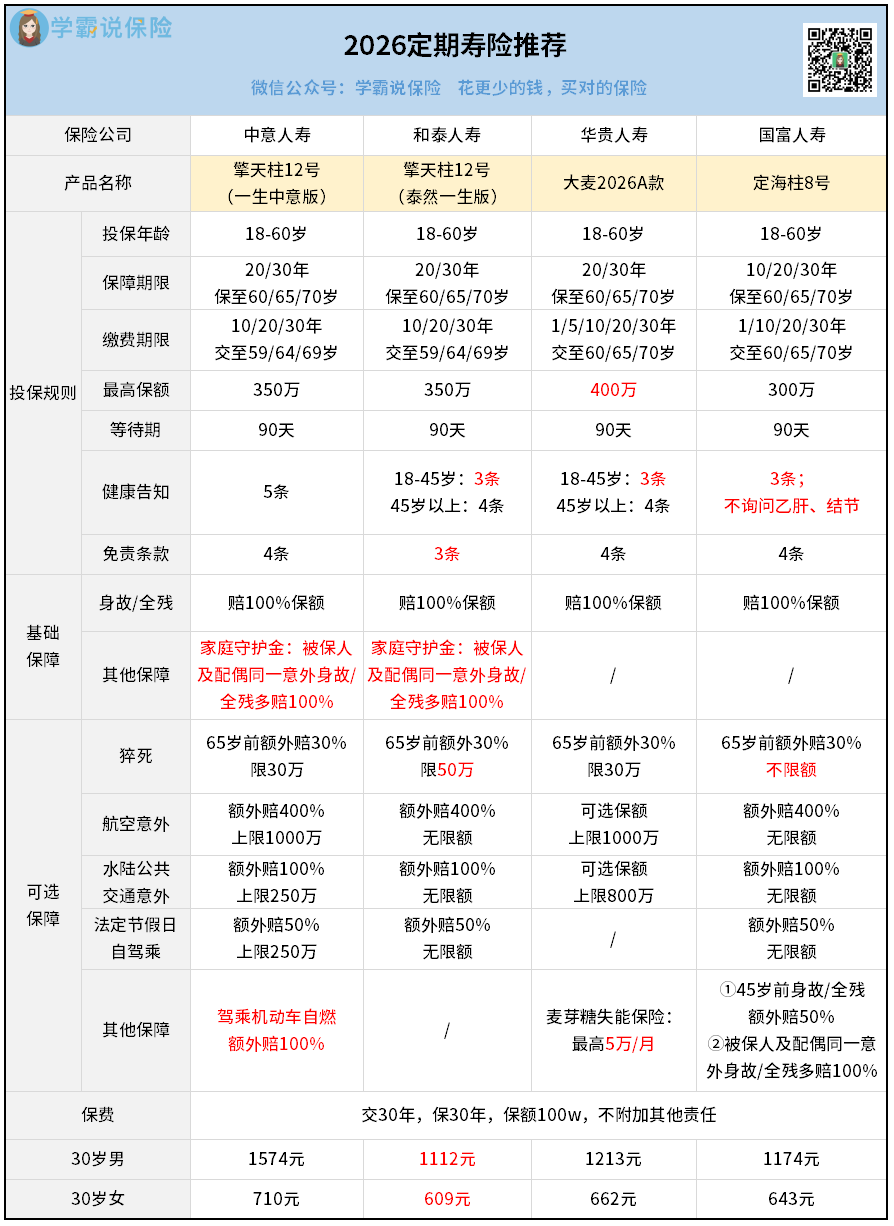

目前值得入手的产品,还是大家最熟悉的大IP:

最核心的基础保障,四款都一样,保身故/全残,赔100%保额。

除此之外,两款擎天柱12号都会自带一项:家庭守护金。

如果夫妻两个在同一场事故中去世,可以额外多赔100%。

这个概率低,但万一发生了,就很有用。

其他可选保障就是锦上添花型的了,只有一些细节差异。

下面具体说说每款产品,再给你们最清晰的结论。

属于既有性价比,又有品牌力的均衡产品。

出自中意人寿,合资大品牌。

基础保障过关,自带家庭守护金,可选保障也很丰富。

最特别的是,它可以附加一项驾乘机动车自燃的保障,这个很稀缺。

市场上的意外险和车险,对于自燃,要么不赔,要么赔很少。

但擎天柱12号(一生中意版)可以直接多赔1倍,诚意很足。

开车坐车比较多的朋友,可以关注下。

这款价格最低,是今年定寿市场的最大黑马。

100万保额,保30年,分30年交,30岁男性只要1112块,女性只要609块。

性价比无敌了。

虽然价格低,但该有的保障都有。

基础保障和一生中意版完全一样,比其他两款多了个家庭守护金。

另外,可选的猝死保障——

它和一生中意一样,65岁前都是额外赔30%。

但一生中意版会限额30万,这个泰然一生版就只限额50万,更宽松一些。

还有一点很关键!

擎天柱12号(泰然一生版)的免责条款,在四款产品里面是最少的,只有3条。

免责少,意味着理赔门槛更低,就很划算。

如果你追求极致性价比,闭眼入这款。

华贵大麦的定寿,已经做了好多年了,口碑一直很好。

它的最高保额可以做到400万,比其他几款都要高。

高收入群体,需要高保额的,就冲它。

保障方面,大体上和其他几款产品差不多。

区别在于,大麦2026A款可以附加一项“麦芽糖失能保险”。

不仅可以拿回已交的保费,还能每月再领一笔失能金——

最长能领10年,每月最高5万元,很实用。

相当于在最困难的时期,还有人给发工资,雪中送炭了。

亮点在于价格比较低,核保又宽松。

健康告知是最少的,只有3条。

如果体检查出过一些小毛病,结节和乙肝这种,可以直接投,很省心。

可选保障也比较有特色。

65岁前猝死额外赔30%,而且不限额。

另一个是早逝能赔更多。

针对45岁之前身故或全残的,可以额外赔50%。

所以,这个产品适合压力大、担心极端风险的朋友。

价格也便宜,只比擎天柱12号(泰然一生版)略高几十块,值得上车。

综上,这几款定寿各有各的优势,看你更在意哪方面。

03

定寿这种产品,挑选起来比较简单。

你要做的,就是算好自己需要多少保额,保到什么年龄。

至于产品,完全可以交给专业的人帮你配置。

今天推荐的这四款,是我严格筛选出来的“尖子生”,买哪一款都不会出错。

当然,具体还得看你的职业、健康状况、家庭需求和预算。

与其自己瞎琢磨,不如花几分钟找专业的人聊聊。