微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

当时为了省钱,她重疾险就买了保到70岁的。

但这两年,她75岁的老母亲经常说这里痛,那里痛的,她就要时不时陪着去医院。

医院去多了,她开始想:

“如果自己七八十岁得了大病,保险又过期了,那怎么办?”

她就来问我,重疾险能不能换成终身的。

我说,旧产品是不能改了,如果身体条件还好,可以考虑补充一份新的。

可惜她今年体检发现了不少异常,恐怕难了。

说实话,这种遗憾,我见过很多很多。

所以我一直都建议,重疾险最好一步到位,保终身。

保终身的好处很多,有一些你可能压根没想过。

首先,70岁后重疾的发病率,远远超出我们的想象。

我们行业有一份《中国人身保险业重大疾病经验发生率表》,以男性为例——

40岁,每1000个人,有2个得重疾。

50岁,变成6个;

60岁,变成14个;

70岁,变成31个;

80岁,变成59个;

90岁,变成106个……

看到没,到了70岁,大概每隔10年就翻一番,概率蹭蹭往上走。

如果重疾险只保到70岁,就好像你请了一个保镖,合同只签到70岁。

前面几十年你身强力壮,他也轻轻松松。

等你70岁,走路开始变得颤颤巍巍了,正需要人扶一把的时候,保镖却说合同到期了,拍拍屁股就走人。

这滋味可不好受吧。

还有一点,很多人以为70岁退休了,就没啥收入损失了。

却没想到,退休也意味着收入大大减少。

一旦生了重病,可能就要动用养老本,甚至需要儿女来救济。

万一孩子手头也紧,你说他救还是不救?

所以,70岁之后没了保障,真挺危险的。

只有保终身的重疾险,才能让我们的后半生都有一个安全垫。

其次,很多人觉得终身的太贵了,不划算。

那是因为大家忽略了,重疾险是有现金价值的。

现金价值,就是退保可以拿回来的钱。

虽然我不建议退保,但这笔钱就是属于你的,它放在那儿,可以随时用来救急。

定期重疾险,现金价值会很少,到期还会清零。

但终身重疾险,这笔钱会越来越多,可能会接近或超过你的保费。

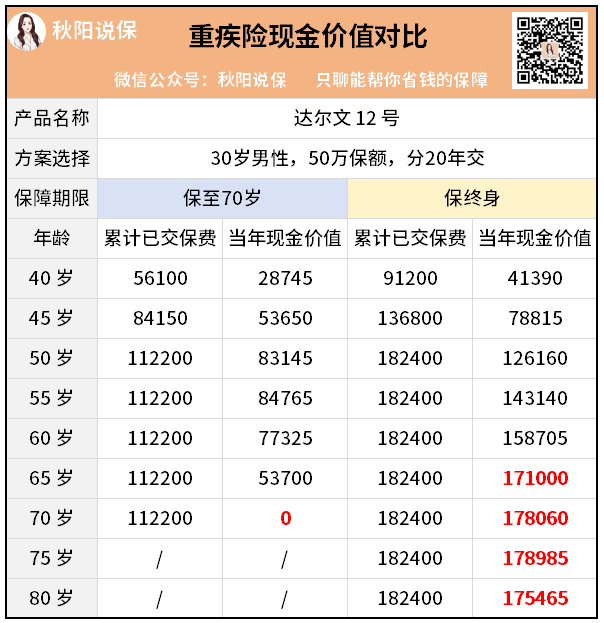

就拿现在很火的达尔文12号来举例。

30岁男性买50万保额,分20年交,保至70岁和保终身的区别——

保至70岁版:

现金价值最高也只有8万多,少于保费。

到了70岁,一分钱都没了。

保终身版:

到了70岁,现金价值有17.8万,非常接近总保费。

再到80岁,也还有17万+。

这个好处是什么呢?

如果你一直健健康康的,七八十岁还可以把“保费”拿回来。

就等于白白享受了保障,老了还多出一份养老备用金。

不管怎么看,都比定期的更划算对吧。

最后,再提一个很多人会忽略的点。

老了之后,重疾险可能是我们面对大病的唯一底气。

你可能想说,不对啊,不是还有医疗险吗?

这就是问题关键了。

现在我们随手都能买的百万医疗险,很难一直买到老,它的保障有限期。

比如现在,最长的就是保证续保20年。

那过了20年之后呢?

年轻的、健康的,或许还能再续一轮。

但年纪大的,或身体出现过问题的,就很难说了。

而且医疗险的保费会上涨,特别是六七十岁以后,一年可能要几千块、上万块,很多人会续不起。

那老了之后,又生大病怎么扛?

不就要靠年轻时买好的重疾险嘛。

得了重疾,赔一大笔钱,可以交医疗费、请护工、做康复、买营养品…

就不至于说要掏空家底来救命。

但前提是,你的重疾险要保终身,不然后面就总会有缺口。

只有终身的重疾险,才是我们对抗不幸的最后一道防线。