微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

讲一个挺吓人的数据:

2025年,参加存款保险的银行业金融机构,减少了649家。

差不多平均每天少2家。

再往前看,2024年是减少了178家,2023年减少了59家。

说明什么?

银行消失的数量越来越多了,2025年简直是“断崖式下跌”!

虽然我银行里放的钱不多,但心里还是忍不住咯噔一下。

或许我们都应该重新思考:

把钱放在银行真的还香吗?还有没有更安全的地方?

01

2025年参保的银行减少649家,它们都去哪了呢?

主要有3种去向。

第一种,被“大银行”给吸收了。

我们国家有很多村镇银行,它们资产规模小,抗风险能力弱。

有些,甚至连个像样的手机银行都没有。

监管为了“减量提质”,就会让附近的大银行把它们给收购了。

第二种,农信社升级合并了。

以前,一个省有几十上百家农信社、农商行。

2025年开始就有大改革——

比如5月份,内蒙古120家农信社、村镇银行全部合并,组建了一家新的省级农商行。

9月份,河南也整合了82家。

第三种,高风险银行直接关门。

个别实在救不回来的银行,监管也会依法让它关门大吉。

不过这种情况非常少。

而且有参加存款保险的机构,个人50万以内存款会有兜底。

超过部分呢?就只能看清算资产有多少了。

所以,银行存款主要是靠存款保险来兜底的。

而兜底的上限,就是50万。

如果你钱多,一定要分散来存,单家银行别超过50万。

02

从趋势来看,小银行注定会不断减少,以后银行会越来越集中。

好处是银行管理会更严格,服务会更好。

但另一方面,存款利率不会太好看了。

因为越大的银行,利率就越保守~

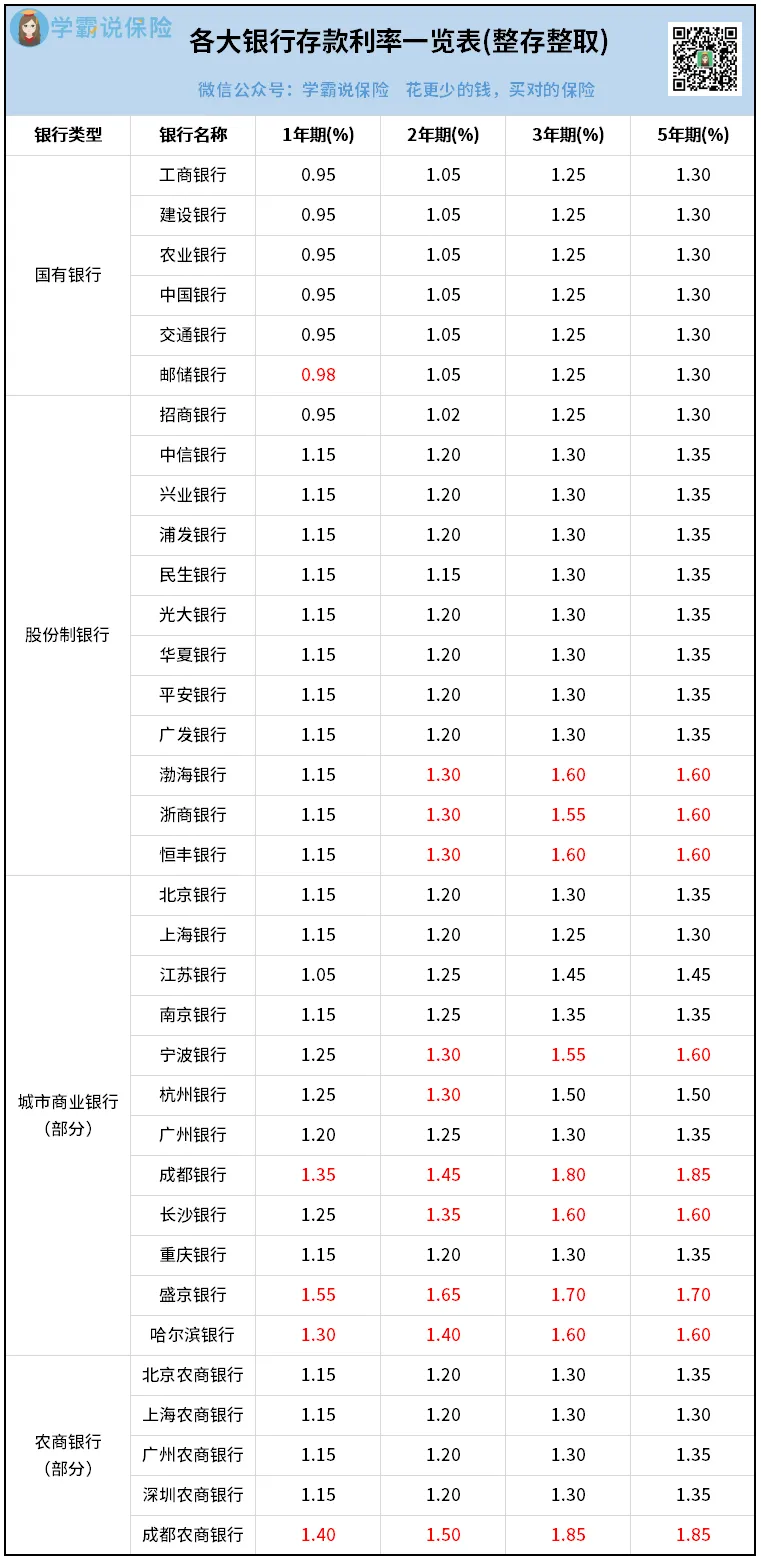

两个月前我整理过一份银行存款利率:

利率最保守的就是国有六大行,5年期只有1.3%了。

接下来,可能还会继续降。

如果感到心痛,想换个地方存钱,还有什么选择呢?

目前国内接近“绝对安全”的工具,其实就三个:

50万以内的银行存款、国债、保险。

存款是大家最熟悉的,记住50万这个数字就行。

国债有国家背书,也是个好东西。

虽然5年期国债也跌到了1.7%,但依然是非常难抢。

剩下的,就是保险了。

近几年,因为利率跌得太快,越来越多人把钱从银行挪到保险里来。

图的一个是安全,白纸黑字,有国家有法律兜底。

另一个就是保险收益更高,还能长期锁定利率。

未来几十年不管外面利率怎么降,合同约定的收益一分都不会少。

具体来说,适合存钱的保险有2种:

一种是增额寿。

它就像个“存钱罐”,每年存一笔钱进去,就会自动复利增值。

什么时候想用钱了,就通过减保取出来就行。

好处是既能锁定长期收益,又能灵活用钱。

另一种是年金险。

它就像个自动发钱的“ATM机”,同样是现在定期存钱。

未来保险公司就会固定在某个时间,定时、定量给你发钱。

可以用来年年收息,或者年年领养老金。

那增额寿和年金险怎么选好呢?

这个需要结合你的存钱目的、用钱规划来具体分析。

想快速了解这2类保险,并根据自己的投入情况来挑选产品的,可以找我聊聊。

03

下面来看两个用保险存钱的典型案例。

一个是分红型增额终身寿。

因为6.30分红险演示利率要下调,有些拔尖产品已经开始提前收紧。

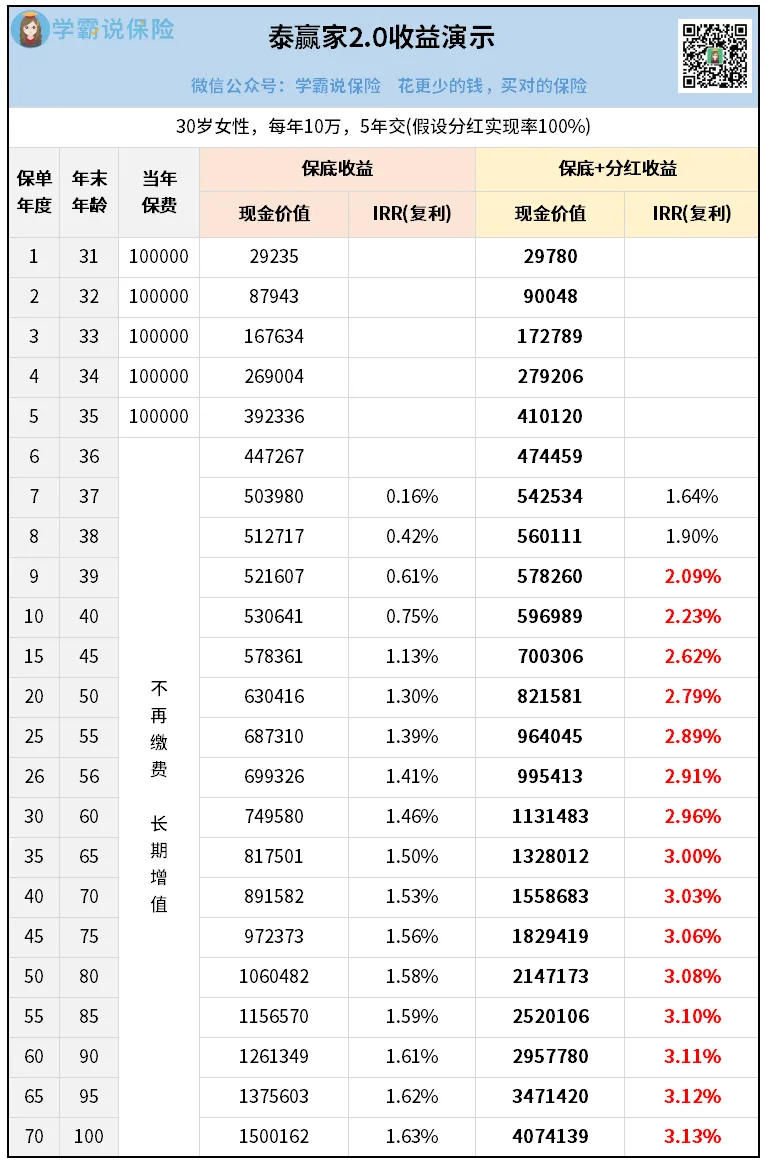

比如泰赢家2.0——

保底1.75%+分红3.9%的双高设计,很多客户都特别喜欢。

而且它投保门槛很低,每年1万起就能买。

但是6月1号开始会调整,要100万才能起投了。

等于是变相的“关门打烊”,毕竟普通人有几个能拿出100万啊

如果你想低门槛上车,要抓紧最后这十多天。

看个例子,30岁女性每年10万,5年交:

收益分为保底+分红。

泰赢家2.0的保底收益很亮眼——

不像很多产品会牺牲部分保底来做分红,

它是在尽量给足保底的前提下,再做高分红。

所以它的保底IRR,第20年就跑到了1.3%。

35年就来到了1.5%,大后期还能突破1.63%。

这意味着哪怕不看分红,保底都已经很能打。

如果算上分红更不得了——

假设分红实现率100%:

第9年,IRR就已经来到了2.09%,碾压大部分稳健理财。

再到第35年,IRR就再上高峰,达到3%!

后面拿的时间越长,收益就会越高。

所以这款产品很适合既要高保底,又要高预期的朋友。

可惜就快“关门”了,感兴趣的就要抓紧上车。

包括其他第一梯队的产品,也说不准什么时候会调整。

比如一生中意福享版、星福家朱雀版这些…

且看且珍惜。

再看另一个案例,快返年金险。

快返年金险的好处,

一是领钱快,二是永远领不完,三是领腻了还能拿回保费。

用一个50岁阿姨的例子看看。

她有100万闲钱,投入某款快返年金里——

第5年开始,这份保单就会自动发两笔钱。

一笔是固定的年金,每年17690元。

一笔是浮动的分红,每年15000左右。

按100%分红来算,加起来就有3.3万左右,约等于保费的3.35%。

因为这笔钱是终身发放的,所以她给刚出生的外孙女买最好,领足100年的钱都有可能~

那就足够三代人养老了。

具体领取方式,可以看看表格。

简单来说,就是每年领3.3万,每个人领30年左右。

三代人加起来,可以领走300多万。

领到不想领了,或者中途有急事用钱,都可以随时退保,把现金价值拿回去。

这笔现金价值,基本上和保费差不多。

这种模式,是不是和躺平“收息”很像?

感兴趣的朋友,也可以来试试。

最后。

增额寿和年金险,不管选哪个,核心目的都是:

在市场充满不确定性的今天,给自己一份安全稳定的未来。