微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

630不是快来了嘛,分红险演示利率马上要下调到3.5%。

最近就好多人赶着来找我们做方案。

有些方案背后的故事,我觉得很有意思,忍不住想分享一下。

今天先讲一个佛系宝妈的“托底方案”——

用一笔钱给孩子买一个月薪1万、永不失业、不用看任何人脸色的“铁饭碗”。

我看了都很感慨,这妈当得太有远见了!

其实,这笔钱她本来想用来买学位房的。

去年她看了几个月房子,最终留下2个选择:

一是核心区的优质学位房,老破小,500万。

二是近郊的小洋房,还挺新,300万。

刚开始,她满脑子想着要给孩子最好的,就倾向于买第一套。

反正预算够,买得起。

但慢慢冷静下来之后,她又觉得为了个学位多花200万,住得又不好,太不值了

而且她不喜欢鸡娃,这个时代太卷了,很多985/211毕业的都找不到工作。

于是,这个佛系宝妈就把200万给省了下来。

那以后怎么托举孩子好呢?

经过朋友介绍,她来找我们做了一份分红险方案:

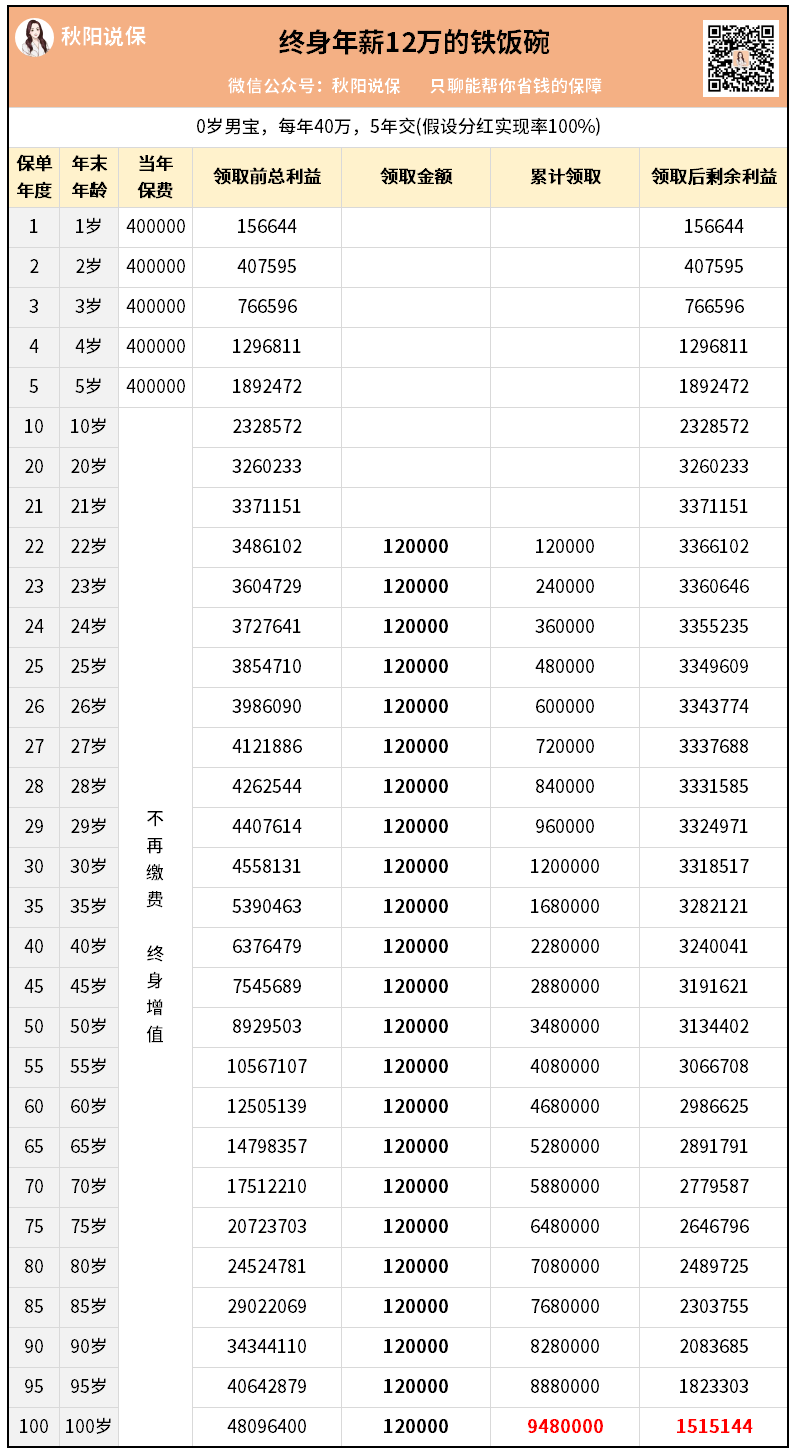

0岁男宝当被保人,200万分成5年投入,每年交40万。

这个铁饭碗,比公务员还要香。

它不需要考试,也不用面试,只要孩子一毕业,就开始自动打钱。

假设分红100%实现——

22岁开始,每个月有1万,每年就是12万。

有了这笔钱,孩子就不用为了生活费去做不喜欢的事。

哪怕一时半会没找到工作,租房、吃饭也都有着落。

要是找到了工作呢?

这12万就当是加薪了,起步比别人高一大截。

来算一下,

从22岁领到60岁退休,累计领取就有468万。

已经不是一笔小数目~

很多普通人打一辈子工,都挣不到这么多钱。

另外,领走那么多钱之后,再看看保单剩余利益——

居然还有298万!

比当初投入的总保费还要多,等于领走的只是“利息”而已。

但还没完…

按照计划,佛系宝妈是想给娃发一辈子年薪,

所以哪怕她儿子都60岁了,每年12万还是会继续发下去。

只要他能活到100岁,就发到100岁。

再算一下,

从22岁领到100岁的话,累计领取居然达到了948万!

而且保单里面还剩余了151万+。

等于创造的总价值,一共有1100万左右。

这个铁饭碗,不仅够铁,增值效果还贼好。

关键是佛系宝妈可以按自己的心愿,提前设定好每年打多少钱。

对,这个12万是她自己定的。

实际上,哪一年领、领多少,都可以灵活调整。

要是孩子很争气,说他靠自己也过得很好,暂时不需要用这个钱,那又可以把钱留在账户上,继续利滚利。

等哪天他需要用大钱了——

比如丈母娘要求买房才能结婚,那就再取个几百万出来,也行。

反正有这么个饭碗在,佛系宝妈就很放心。

用她的话来说,

200万如果砸到学位房里,最后可能渣都不剩。

还不如放保险里,让孩子一辈子衣食无忧。

是啊,我们做父母的,不可能永远陪在孩子身边。

趁有能力,给孩子铺一条后路,比什么都实在。

当然,这个方案是定制出来的——每年投多少、领多少、从什么时候开始领,都是可以按自己想法来的。

如果你想给孩子也搞一个类似的“铁饭碗”,可以来找我聊聊。