微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

低利率时代,增额寿成了很多人理财的首选。

主要是它可以终身锁定利率,太香了!

无论市场怎么波动,都能一直享受当下的高利率,又安全、又有高回报。

当然,也有朋友是刚开始接触,就有点犹豫。

最近听说分红险的演示利率即将下调,很想趁机早点上车…

但,就怕冲动买错了,将来后悔。

那我们就看看过来人的经验——

前几年买了增额寿的人,现在后悔了吗?

01

之前小红书有个帖子火了,问的就是大家买完增额寿后悔了没。

结果在评论区,还真有挺多人后悔的。

不过后悔的原因,各不相同。

有一种人,是后悔买少了。

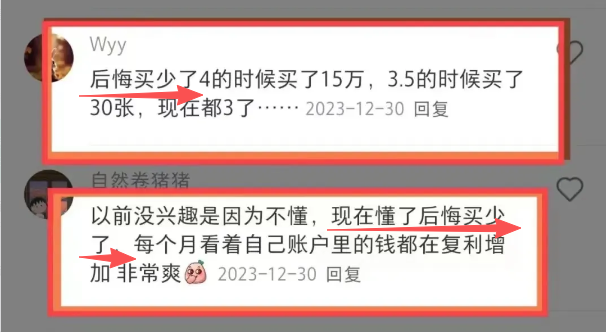

看,第一位网友就很典型。

在预定利率还有4%的时候,他只买了15万,可能是想着试试水。

等到3.5%时代,他知道该珍惜了,就赶紧又买了30万。

再等到只有3%的时候,他就更加后悔了——

如果当初买多点,该多好啊!

所以买增额寿,一定要做好规划。

你第一次锁定的,可能是未来几十年都无法重现的利率高点。

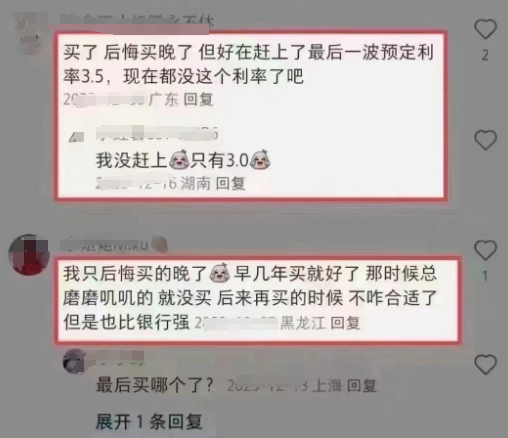

还有一种人,是后悔买晚了。

因为利率下滑,增额寿的收益一代不如一代。

买晚了的朋友,就总忍不住感叹,要是能早点买,就能多赚XX万了。

不过,同样是买得迟,

有的人是因为了解得晚。

这种没办法,能在了解之后快速上车,就已经很了不起。

但有的人是因为拖延。

比如上面第二位网友,墨迹了几年,估计都错过了两三轮高收益产品。

真是可惜呀。

好在,他最后还是觉悟上车了。

可能是因为他反复比较之后,发现增额寿就算调整了几轮,也还是比银行强。

当然,前提是长期持有哈。

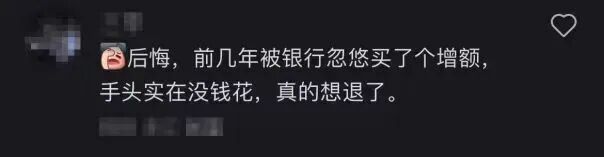

如果是短期持有,买增额寿就会真的后悔。

比如这个网友:

增额寿是一种中长期理财,通常要5年以上回本,后面才会迅速增值爆发。

他说被银行忽悠了,可能是银行没有告知清楚吧。

所以,我建议买增额寿的人,最好是拿5-10年以后才用的钱来买。

那样你就绝对不会后悔。

反而会享受长期增值的快乐。

02

人人都想买更早时候,更高收益的产品。

因为不同的复利,增值效果差别真的太大了。

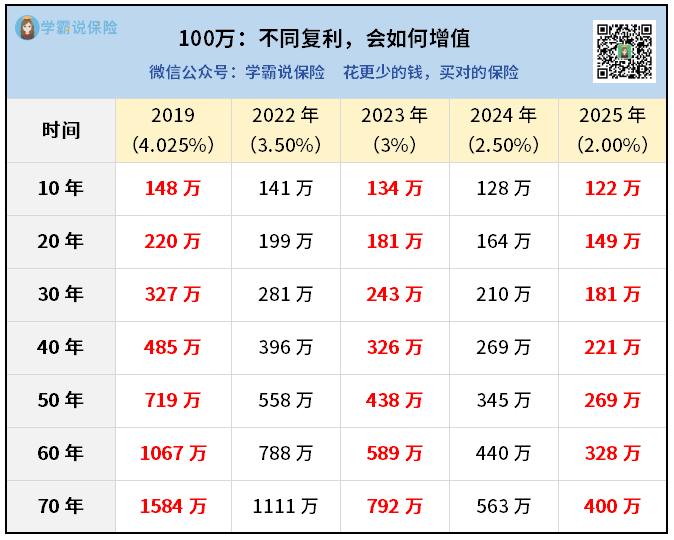

我用100万为例,给你们看看不同复利下的收益差距:

2019年买4.025%的产品,100万放个20年,就能增值到220万,翻了一倍不止!

到了3%时代,收益就少了一截,20年后只有181万了。

再到现在2%时代,同样想增值到181万,就要等多10年!

所以,从收益来看,增额寿还是以前的香。

那问题就来了,现在的增额寿还值得买吗?

先说答案,肯定是值得的。

因为时代不可能倒退,以前的利率虽然高,但你回不到过去,你只能往前看。

往前看的话,你现在买到的就是高点。

其次,现在固收型增额寿最高只有2%,是有点不够看。

但,我们还有另外一种选择——分红型增额寿。

分红型增额寿,保底+分红,最高预期能达到3%以上。

换一种思路,就又有机会从2%,跃升到3%。

3%的话,跟银行1%出头的利率比,是不是又高很多了?

所以,现在分红型增额寿卖得很火。

嚷嚷着要存款搬家的人,很多就搬到了分红险来。

不过,

分红险的演示收益很快就又要下调了,全行业最晚时间是6月30号。

但部分产品已经提前离场,越拔尖的,就越难留住。

03

下面推荐一款很火爆的分红型增额寿,堪称六边形战士——

投保门槛低

回本速度快

预期收益高

减保够灵活

公司实力强

过往分红稳

你很可能已经听说过它的名号,就是一生中意福享版。

来看个方案演示,假设30岁男性,每年存10万,交5年:

长期来看,保底复利接近1.3%,换算为单利有2%左右。

比银行定期要好不少。

但真正的总收益,还要加上分红,假设分红实现率100%——

持有20年,保单价值超过80万,赚了30万+;

持有40年,保单价值突破150万,躺赚100多万;

100岁,保单价值能破400万,复利IRR有3.21%,折算单利超过10%。

关键这些钱,都是活钱。

有需要的,就可以通过减保取一笔。

没取完的,还能留在账户里面继续增值。

它就像是一个很实用、收益又高的“存钱罐”。

另外,一生中意福享版背后的中意人寿也很优秀。

这是一家合资保险公司。

中方股东是中石油资本,央企大牛;

外方股东是意大利忠利保险,全球领先的保险集团,快200年历史了。

投资方面:

中意有自己的资管公司,依托中石油的资源,手握不少 “国运级” 项目。

比如京沪高铁,日营收能做到1亿元。

这种优质投资标的,就是中意长期、稳定派发分红的底气。

所以中意过往的分红成绩相当优秀!

在监管限高之前,分红实现率全部都超过100%,最高能达257%。

而近两年因为限高,全行业分红实现平均只有50%左右,

但中意依然还能做到83%和89%。

虽然说过去不能代表未来,但这些数据至少说明:

它的分红很稳,未来大概率也不会差!

所以,这样的好产品是最值得我们去珍惜的。

如果你对一生中意福享版感兴趣,想结合自己的投入情况来测算一下收益有多少,

可以找我给你1对1做个专属方案看看。