微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

关注养老的朋友们,要注意了!

这些年,有一连串的事情正在“偷走”我们的养老钱——

延迟退休落地

社保利息一路狂跌

商保生命表更新

市场利率不断下行

每一次变化,都会让养老金缩一次水,以后想规划养老越来越难!

为什么会这样?有什么办法可以应对?

01

先说冲击了社保养老金的2个事件。

第一个,延迟退休。

男性延迟到63岁,女性延迟到58岁、55岁。

看起来只是延迟几年,但影响是双重的:

你领钱的时间晚了,交钱的时间长了。

虽然政策也允许申请提前退休,而且不会惩罚,

但社保的原理是多交多得…

60岁退休跟63岁退休,到手的钱肯定不一样。

懂的都懂吧。

而且目前这个政策文件,只是一个暂行办法。

参考国外的话,延迟退休都是一步步延的。

比如日本,隔3年就宣布延迟一岁。

这个我们没法预测和改变,只能努力活久些,争取领多些。

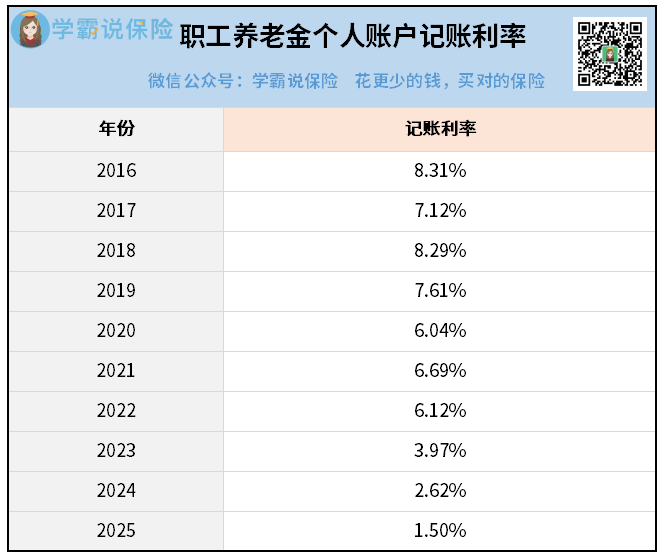

第二个,社保利息屡创新低。

我们的职工社保退休金由两部分组成:基础养老金 + 个人账户养老金。

其中个人账户的钱,又包含了我们交的本金和利息。

以前这个利息很吃香,有7、8个点,比存银行好多了。

但现在呢?

一路跌到了1.5%,创了历史新低。

为什么会跌个没完?

一方面工资涨幅慢了,这个大家都有感受的。

另一方面领钱的人越来越多,社保基金压力山大。

要不是有财政补贴撑着,这几年都会是亏损状态。

所以,养老金利息还是要有,但不能给多了,该降就降吧。

利率一降,我们的养老钱自然就会变少。

很多人也知道,光靠社保是不够花的,那就通过商保来补充一下吧。

思想很正确,可惜商保这边也在缩水

02

下面再来说冲击商保养老金的2个事件。

第一个,商业保险生命表更新了。

2026年1月1日起,保险公司开始用第四套生命表来定价。

这个新的生命表,主要变化是:

人均预期寿命延长,各年龄段死亡率下降。

那对养老保险有什么影响呢?

寿命长了,保险公司发养老金的时间也会变长。

为了不亏本,每次发的钱就要减少。

有人测算过,领取金额大概会减少8%-15%。

比如以前每个月领1万的,以后大概只能领9000左右。

第二个,市场利率下行。

近些年无风险利率都在下行,保险预定利率也躲不过——

2019年前:4.025%

2023年7月:3.5% → 3.0%

2024年9月:3.0% → 2.5%

2025年9月:2.5% → 2.0%

未来,大概率还会继续往下走。

不仅是预定利率下降,今年7月起分红险的演示利率也在下降。

利率每次下调,未来预期收益都会减少。

现在买的养老保险,和2019年的比,差距已经很大。

03

养老金缩水已经不可避免,我们该怎么应对呢?

最核心的一点是,趁早做准备。

社保的政策是无法改变的,只能接受。

但商业保险比较自由——想什么时候买、买多少,自己说了算。

而且商业保险有个最大的优势,锁定利率。

你今天买,未来几十年都按今天的利率走,不管外面怎么降,都跟你没关系。

比如现在的分红险,预定利率1.75%+演示利率3.5%,存进去了,就锁定了。

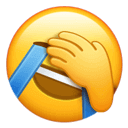

举个例子。

我拿一款产品来测算,长期分红收益还是挺高的:

长期保底可以做到1.61%,远远胜过银行存款。

这部分钱白纸黑字写入合同,一辈子不会变。

除了保底,还有一部分浮动的分红。

假设分红实现率100%,两部分的钱加起来,长期收益会有3.08%。

放在现在看,这个数字已经不错了;

放在未来看,可能就是一个时代的红利。

另外,规划养老一定要趁年轻!

因为各种事情变动,养老金一次次地缩水,

以前,你可能花个10年就能攒下不错的养老金。

以后,你要花20年才能存到同样水平的养老金。

所以不能有拖延症。

30岁就要有养老意识,然后越快开始越好。

30岁准备,利用时间的复利效应,会比40岁才开始要轻松得多。

最后总结一下。

我们这代人,未来养老真的挺难。

因为赶上了人口老龄化,既要延迟退休,又要面对利率下行。

想要买个商业养老吧,也躲不过产品一次次的调整。

不过买保险就跟种树一样,

如果错过了十年前,现在就是最好的时间。

现在开始,总比晚几年开始要好很多。