微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

前两年我就说过,很多人抛弃了惠民保。

这会造成可怕的“死亡螺旋”——

健康的人退出→留下老弱病残→赔付率上升→产品收紧保障→更多人退出……

现在,这个恶性循环已经形成了。

就拿上海新出的「沪惠保2026」来说,

这个产品规模很大,但今年它也顶不住了!

表面上价格没变,还是129元,不过一顿火锅钱。

可是,保障开始明显“缩水”:

①既往症赔付比例下降

以前,沪惠保对于既往症自费部分,报销比例是50%。

现在最新款,直接降到了30%。

比如说你花10万就报销3万,另外7万要自己扛。

②既往症范围扩大

以前,沪惠保对既往症的定义只有2类:

确诊过癌症之类的重大疾病

投保前两年办过大病医保

今年又加了一条:只要过去理赔超过1000元就算既往症,真的太严苛了!

意味着大多数人只用一次就会变既往症客户,以后报销都是只有30%。

③贵药、特药的报销缩紧

CAR-T及创新基因治疗药的赔付比例,从100%降到30%;

9种癌症特药的年度限额设为20万。

比如CAR-T,一针120万的那种,以前能报100%,现在只报30%。

等于自己要出84万,有几个家庭出得起…

所以看到这些变化,我真的倒吸一口凉气。

实话说,惠民保是很便宜没错,人人都买得起。

但买得起有什么用呢?

关键时刻不顶事,那就完了呀。

所以我是不会买惠民保的,但凡有第二个选择都不买它。

不过我知道,惠民保在很多人心中地位很高。

因为它是由政府指导的产品,有国家权威在,天然就让人容易信任。

其实早期还好,很多惠民保又便宜,又有一定保障力度。

但现在,保障越来越弱,就挺鸡肋了。

而且,这个趋势恐怕不会改变。

一切的根源,在于惠民保太“惠民”了。

这个“惠民”说的主要是价格,一百几十块一年。

问题是不够实用。

不实用,就很容易发生开头说的“死亡螺旋”,赔付率越来越高。

比如「沪惠保2026」,刚开始赔付率就有88%,已经非常高。

去年,还飙升到了96%,注定是亏本买卖。

但是为了坚持“惠民”,它又不好意思涨价。

不涨价怎么活下去?只能悄咪咪“缩水”了。

结果,肯定是越来越多人退出,然后又进一步推高赔付率,开始下一轮的恶性循环…

而且,连大上海都这样了,小城市更惨。

我找到一个例子:

江西宜春的惠民保,2023年赔付率188.76%。

产品经过调整,收紧保障,但最终还是熬不下去,今年就彻底停运了。

真的令人叹息。

所以,我的观点依然是——

但凡有第二个选择,不必死磕惠民保。

不过,据我所知,很多人会以为没有第二个选择。

特别是给父母买保险。

他们以为爸妈年纪大了,身体毛病又多,就买不了常规的保险。

以前保险市场不够丰富,的确有这种现象。

医疗险的健康告知,出了名的严格,不好买。

但现在环境不同了,无健告的产品已经越来越多。

可惜还有很多人不知道。

所以我要不断地科普,希望大家买上更好的保险。

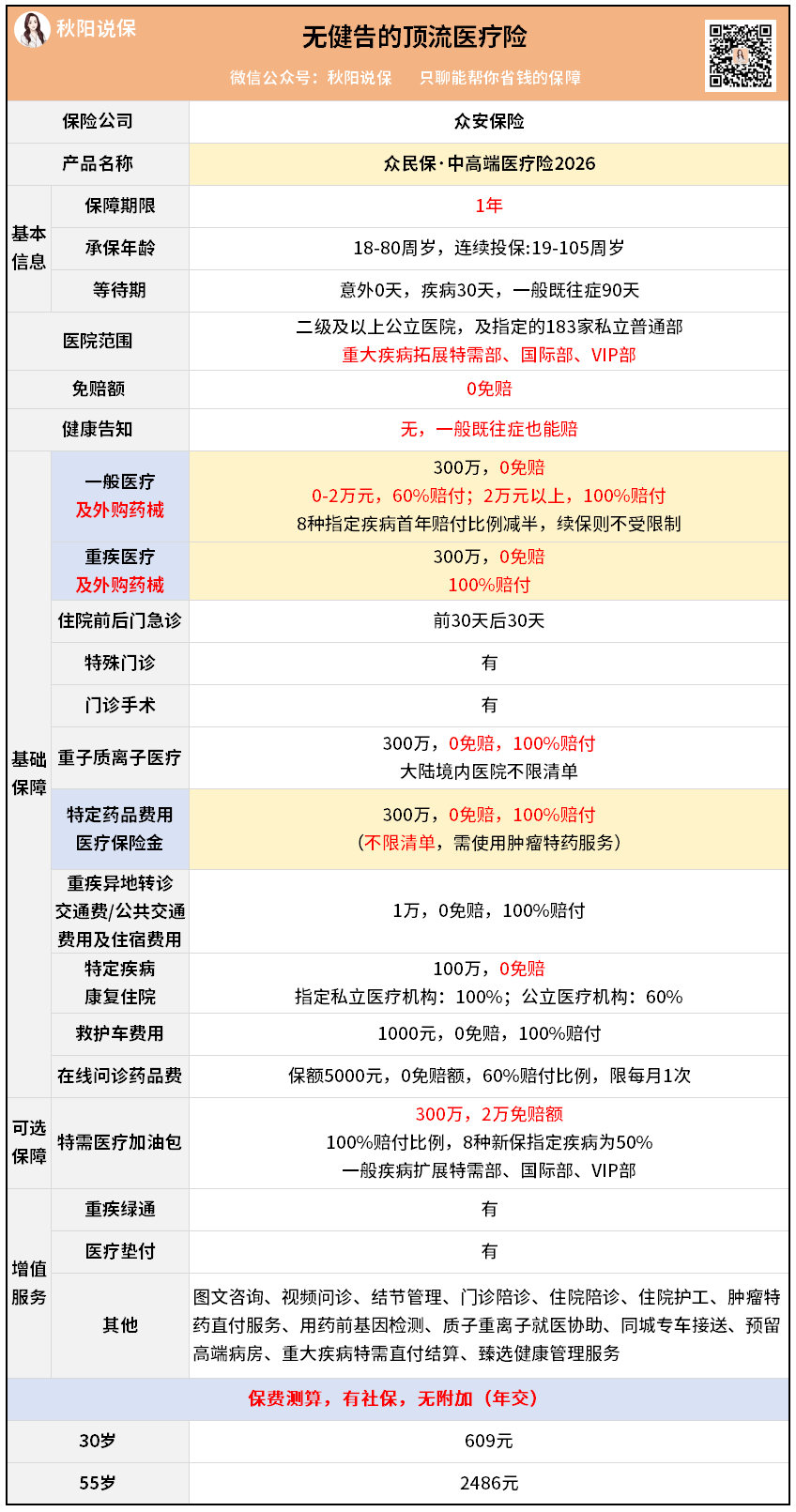

如果想买无健康门槛的医疗险,我比较推荐“众民保”——

就算是有高血压、糖尿病,甚至得过癌症,都能买,而且一般既往症还能赔。

这个系列主要有2款产品。

一款是普通的百万医疗险,比较便宜。

另一款是中高端医疗险,保障最好,还能享受顶级医疗资源。

建议重点了解后面这款,众民保·中高端2026:

如果对产品感兴趣,想深入了解的欢迎随时来找我。