微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

近些年来,利率下行成了大趋势。

存款、国债、保险、银行理财、货币基金…都逃不过。

但不同产品,利率下跌的速度并不一致。

比如存款就像个排头兵,往往跌得更快。

而保险属于被动调整,就会慢一些。

所以,存款和保险的利率始终会有差距,而且差距越来越大!

不过现在保险出了新规定——

6月30号后,分红险演示利率上限要下调到3.5%。

这意味着,现在正是买保险最有优势的时候,想抓住这一波保险红利的,要趁早下手了!

01

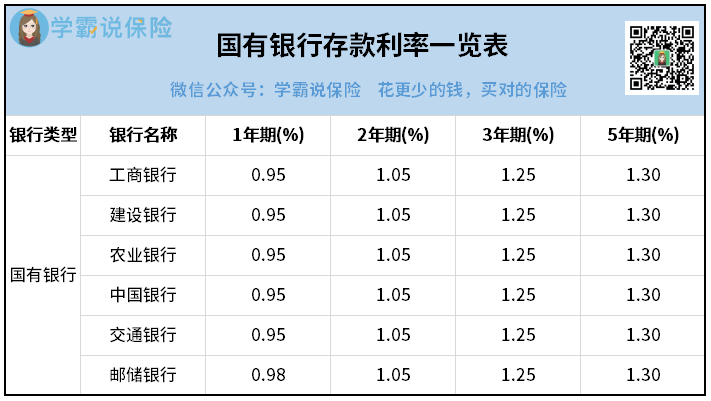

银行降息的节奏,真的是又猛又急。

比如去年,一年就降了好几轮,国有大行刷的降一轮,中小银行也跟着降降降。

到如今,大行利率已经降到了1%左右:

就算是5年期,最高也不过1.3%而已。

四年前,这个数字是2.75%。

等于几年之间已经腰斩了…

再看保险,其实也经历了几轮利率下调,但就是速度会慢一些。

所以存款和保险的差距,不同年份是不一样的。

我做个汇总对比下:

2022年7月——

银行5年期利率:2.75%;保险预定利率:3.5%

利差:0.75%

2024年8月——

银行5年期利率:1.8%;保险预定利率:3.0%

利差:1.2%

2026年6月——

银行5年期利率:1.3%;保险预期收益:3.2%

利差:1.9%

看到没?差距真的越来越大了。

这个还只是数字上的差距。

实际上,银行的利率是单利,而保险是复利,长期下来,差距还要大几倍。

所以,这几年为什么那么多人挪储?而且都喜欢挪到保险来?

就是因为“人往高处走”嘛。

不过这个1.9%的差距,实在大得有点夸张了。

虽然说现在保险主流是分红险,分红会有部分不确定的因素,

但我们退一步来说,即使分红只拿到一半,也会远远胜过存款。

站在监管的角度,银行和保险都是亲生的,这天平还是不能太歪了。

所以要压一压保险的风头。

分红险的演示利率,必须要下调。

如果你想抢到比银行高一大截的收益,这个月底是最好的机会。

最近咨询分红险的朋友非常多,如果你也有想了解看看自己是否适合上车,建议趁早咨询。

02

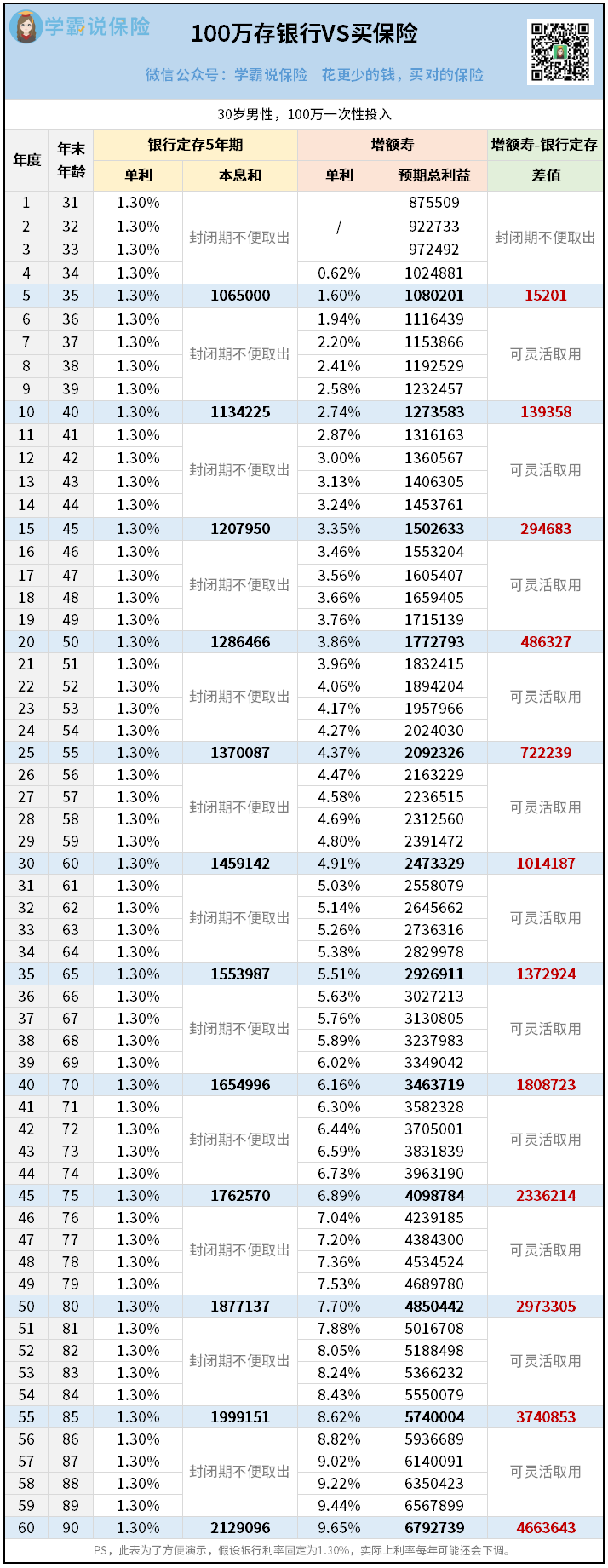

下面,我用一个具体的例子来对比下。

假设30岁男性,想研究下该怎么打理100万:

①存银行,反复滚存5年定期

②买保险,直接投入一款增额寿顶流

为了方便比较,我假设银行利率不变,把保险的复利换算成单利。

来看看,未来几十年的差距有多大?

先看看左边存银行的收益。

因为银行是5年期定存,所以每次一存,就要封闭5年。

第一个5年过去,就有65000的利息,加上本金,一共拿回106.5万。

接着再把这笔钱存进去,反复循环…

假设银行1.3%利率不变,那他每5年拿到的利息都是65000,不多。

按这个速度,什么时候才能翻倍呢?

我一直算啊算…

算到了第55年,发现本息和也才199.9万,差一点点才能翻倍。

呼,好不容易啊。

然后再算足60年吧,最终收益就来到了212万。

单利也没变,一直是我们假设的1.3%。

再看看右边买保险的收益。

会不会有惊喜呢?

先看看第5年,这款增额寿的预期收益就有了108万+。

早早就超越了银行,多赚了1.5万…

而且5年过后,它和银行的差距会越来越大。

第10年,涨到127万,比银行多赚13万。

第15年,涨到150万,比银行多赚29万。

第25年,翻倍涨到209万,比银行多赚48万。

再到后面,增值速度就越来越快。

第36年,涨到302万。

第45年,涨到409万。

第51年,涨到501万。

第57年,涨到614万。

不可思议吧,后期每过6年,就能多涨一个100万。

而银行一共花了55年时间,还没赚够第一个100万。

所以,别小看了1.9%的利差,拉长时间真的能成差出好几倍来!

再看看保险的单利:

哪怕是第5年,这款增额寿单利也已经来到了1.6%。

后期还会高达9.65%!

这就是保险的优势,越老越吃香。

所以,如果你有一笔打算5-10年以上再用的钱,别只知道放银行。

银行的最大优势,就只是安全。

但保险也安全,保险、50万存款、国债这三个东西安全性是一样的。

那灵活性呢?

很多人以为存银行会更灵活,存保险就不灵活。

这也是一个非常大的误区。

存银行,每次都有5年封闭期,只有满期才可以取钱。

如果提前支取了,前面几年利息都会变活期,约等于无。

所以存定期的人,都不敢轻易取钱。

但是增额寿就不同了,它只有最初几年是封闭期。

一旦回本,后面几十年里,你都可以随心取钱,灵活性强很多。

所以说,把钱放在增额寿会很省心。

不过,现在收益高的增额寿都是分红型的。

而挑分红型保险,最大的难题是要考查保险公司。

只有挑对了保险公司,以后长期的分红才会有保障。

我结合各大保险公司的股东背景、经营情况、投资水平、历史分红成绩等多个维度,筛选出了一批值得买分红险的好公司。

想要相关资料的,可以发给你看。

03

做保险这么多年,我经常感慨,选择大于努力。

就拿存钱来说,选不同的渠道,收益真的是天差地别。

而且,

就算同样是保险,选不同的险种、不同的公司、不同的产品,结果也会大不一样。

所以,虽然马上就临近630大调整了,但我还是劝大家不要盲目上车。

该做的功课,一定要提前做好!

趁最后还有5天时间,建议有心想规划存钱的朋友,赶紧来找我梳理一遍需求。

仔细挑选合适的产品,然后做多几个方案对比看看。