微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

人到中年,最怕两件事:

一怕父母突然生病,掏空家底不说,自己请假照顾还得丢了收入。

二怕工作说没就没,要是父母再没养老金,都不知道拿什么给他们养老。

更别提有些老人碰上诈骗,一辈子的积蓄瞬间打水漂……

这些焦虑,其实一份合理的保险规划就能化解大半!

今天就手把手教你,如何用最少的钱,

给父母做最扎实的保障。

01

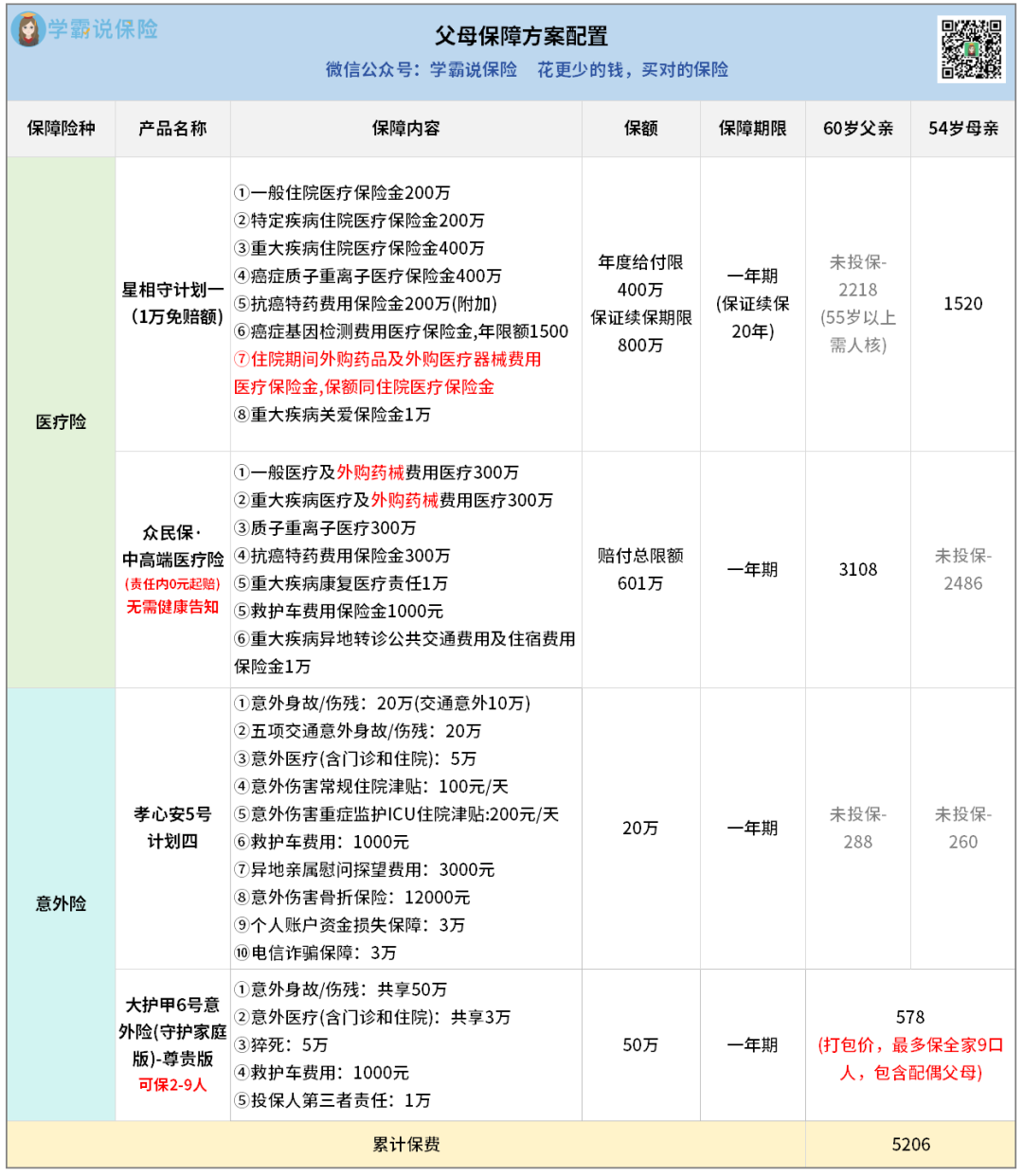

百万医疗险:专门报销大病医疗费。

像癌症、心脏病等治疗费动不动几十万,

有了百万医疗险,医保报销后,扣掉免赔额(通常1万),

剩下的钱用它接着报,最高能报几百万。

有这道防线,就不怕生大病没钱治了。

意外险:主要保意外身故/伤残,意外医疗。

老人腿脚不灵便,意外摔倒、骨折是常事,有意外医疗就可以报销相关医疗费,达到伤残等级还能直接赔一笔钱。

比如买20万保额,意外导致一级伤残,

直接赔20万,实实在在减轻负担。

不过买保险讲究 “量体裁衣”,尤其是百万医疗险,健康要求高,看中的产品不一定能买。

举个真实例子——

客户李先生想给爸妈都买星相守,

它保障全,外购药能报,还能保证续保20年。

但父亲60岁,有肺结节、高血脂和肾囊肿,过不了健康告知。

即便走人工核保,也买不了。

最后选了众民保·中高端医疗险,虽然贵一点,但没有健康告知要求,

还能保既往症、外购药械,甚至可以去特需部看病——

就医资源和体验都会更好。

母亲54岁,虽然有乳腺小叶增生和轻度脂肪肝,

但不涉及星相守的健康告知,不影响投保。

加上55岁以下不需要人工核保,就顺利买了星相守计划一,

每年只要1520元。

李先生本想加钱升级特需版,母亲觉得太贵,普通版够用就行。

至于意外险,因为对健康要求不高,能选的产品挺多。

李先生一开始看上孝心安5号:

不仅保意外医疗,还有防电诈、账户损失保障,性价比很高。

但对比来看,大护甲6号(守护家庭版)更划算 ——

578块最多能保全家9口人,

自己、妻子、双方父母和孩子全包括,

一张保单搞定全家,就直接买了它。

总之,因为年龄、身体情况、预算需求不同,每个人适合的产品也不同,

如果你也想给爸妈配置保险对抗风险,可以找我1对1量身定制方案。

02

父母辈习惯把钱存银行,但现在利率越来越低。

想让养老钱保值增值,这两类储蓄险值得考虑(安全性和50万以内银行存款、国债是同一个级别):

养老年金:按约定时间固定领钱。

比如退休后每年或每月固定领钱,活到老领到老,

适合没有退休金的父母。

增额寿:钱存进去保单可以终身复利增值。

支持减保,取钱灵活,适合有存钱、传家计划的父母。

注意哈:无论是投保养老年金还是增额寿,

具体存多少钱,选一次性存,还是分多年存,

这些可以看个人需求来选。

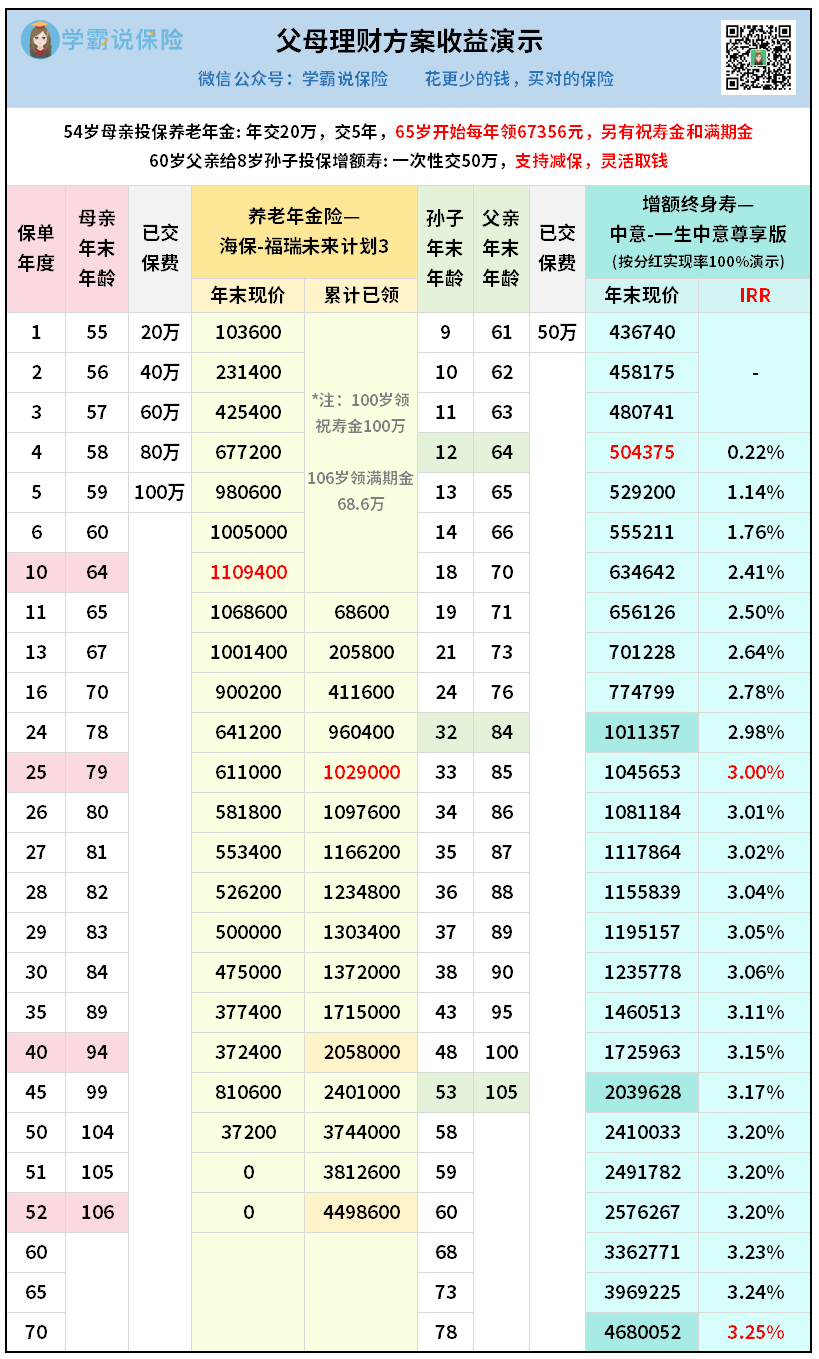

以李先生的父母为例,给大家感受一下收益情况:

李先生的父亲是企业高管,退休金高、存款也多,

但母亲是自由职业,老了没有退休金,

所以买高领取养老年金——福瑞未来:

每年交20万,交5年到59岁,一共投入100万。

从她65岁起就可以每年领6万8了,或者每月领5千多,

领到100岁还有祝寿金100万,106岁有满期金68万。

这样一来,她就不用担心以后要手心向上跟子女要钱了。

至于父亲,因为银行利率太低,他取出了今年到期的定存50万,

果断挪储增额寿——一生中意尊享版:

收益分固定保底和浮动分红。

买它主要是看重中意人寿强大的股东背景和过往非常出色的分红表现。

对这家保司感兴趣,可以点蓝字深入了解:

按分红实现率100%来算,第4年保单价值超过50万本金了,

84岁突破100万,105岁突破200万。

IRR达到3.17%,收益相当可观。

而且,他把8岁孙子设为被保人,儿子当第二投保人,

如果一直没取钱出来,这张保单在孙子78岁那年,

价值达到468万,纯赚400多万!

在世时,他是投保人,可以控制保单,需要钱可以直接从里面取。

未来要是不在了,保单直接归儿子(第二投保人)管。

等孙子成年,也可以变更投保人,把保单的控制权给他。

在实现高收益的同时,还解决了财产传承的问题。

总结来说:

养老年金险固定时间发钱,适合用来养老。

增额寿可以灵活领钱,适合用来储蓄增值,规划传承。

如今利率下行速度太快了,最近很多高收益产品“猝死”离场,

有投保打算的朋友,一定要抓紧时间找我咨询了解,提前锁定高收益方案。

03

给父母保险,其实很简单:

先配齐百万医疗险+意外险,应对生病、意外风险;

有预算,再考虑养老年金或增额寿规划养老和传承。

说真的,咱们这代中年人,背着房贷、养着孩子,

还要操心父母的健康和养老,压力实在太大。

与其等风险来了手忙脚乱,不如现在花点时间做规划,

用小钱换大安心。

要是你拿不准怎么选产品,随时来找我聊聊,

帮你避开保险常见的各种坑,让父母的晚年更加稳当~