文章详情

2.74%!秒杀所有银行存款

发布时间:2025-06-05 07:24

它属于储蓄险,和存款一样安全、保本保息,但收益会高出一大截,还能灵活用钱。

快返年金和5年定存

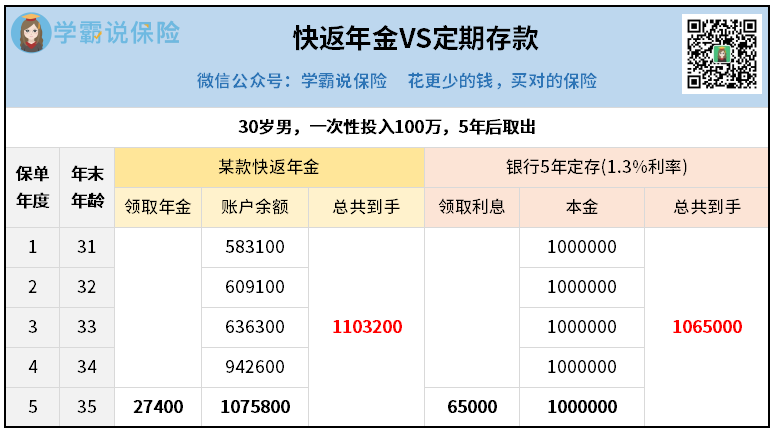

到第5年,一次性领走年金27400块,账户上1075800也拿回。

到第5年,一次性拿到利息65000块,本金1000000也拿回。

算下来,这款快返年金总共多赚了:1103200-1065000=38200

保险是复利,账户逐年增值,长期收益无限接近2.5%。

如果你只想存5年钱,靠快返年金绝对能秒杀银行存款。

但快返年金,直接锁死了以后的利率,收益白纸黑字写入合同,不会波动。

你可以随时退保,把快返年金的钱取出,再改存银行或买其他理财。

在这个低息时代,我们就是要随机应变,让钱往“高处”流。

我筛选出了第一梯队的6款产品,下面就来教你如何对比挑选。

快返年金大PK

为了方便计算,我以30岁男性,一次性投入50万为例。

①领取对比

快返年金一般是第5年就可以开始领钱,领取模式分2种:

二,第5年先领一笔“巨款”,第6年起再固定每年领同一笔钱。

代表产品是快享福(多金版)、快享福3号、蛮好的人生。

如果把这笔利息当作收租,你一定是全中国最快乐的房东。

其中红包最大的是快享福(多金版),第5年就能领到47500元,接近本金的10%。

快享福(多金版)在累计领取金额方面,前30年都跑赢了其他产品。

但30年后,就会被固定领取更高的乐养多5号给追上。

如果你想终身吃息,那乐养多5号的优势就会很明显——

②现价对比

第1年就回血97%,第3年就完全回本,急用钱也不怕!

在第5-40年,乐养多5号的现价都领跑全场,有53万左右。

③整体收益对比

前面我们分别比较了快返年金的2笔钱,结果大家排名都不一样。

很简单,我们就把累计领取和现价给加起来,算一算整体收益。

乐养多5号从回本开始,第5年一直到终身,生存总利益都是全场最高的。

第30年已经达到2.39%,第50年就有2.42%。

最后总结

快返年金的利率暂时还没下调,就显得比银行高出不少。

既能保本保息,又能终身锁定一个更高的利率,太香了。

如果你对这类产品还有任何疑问,或者想要根据自己的年龄、性别、投入来测算下不同产品的具体收益,都可以随时来找我。

相关阅读