微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

一转眼又快父亲节了。

在这个表达爱的节日,越来越多人选择用“保险”作为礼物——

对年轻爸爸来说,

它是「万一倒下,家人生活不变」的底气;

对年长父亲而言,

它是「生病时有底气治疗,不拖累子女」的体面。

今天就从保障到理财,聊聊爸爸们该怎么买保险~

(附超高性价比方案↓)

01

在大多数家庭中,父亲作为家庭的经济支柱,

身上背负着房贷、教育、养老等多重压力,

保障配置必须「全面且精准」。

下面以一个30岁年轻父亲为例,

看看怎么用四大险种配全保障:

方案里的达尔文11号,是市场上数一数二的高性价比重疾险。

它的保障亮点很多——

除了重疾、轻中症保障齐全,

意外导致重疾多赔30%,还有住院津贴责任。

附加重疾保费关爱金,缴费期内发生重疾,除了赔钱,

还能返回已交保费,相当于“0元”得保障。

注意:重疾险对健康条件要求较严,

这个30岁年轻父亲仅有轻度脂肪肝(肝功能正常),

所以市面上的产品基本可以任选。

如果身体有异常,不知道自己能不能买,可以找我详细咨询哈。

2.百万医疗险-补充医保报销,解决巨额医疗费

星相守一年最多能报销400万,各项保障涵盖齐全,

能不限清单报销外购药械费用,

关键是能保证续保20年,不怕因为身体变化、理赔过导致保障中断。

而且30岁买,不到200块就搞定,性价比特别高。

3.意外险-意外身故/伤残能赔钱、报销意外医疗费

意外险选的是小蜜蜂5号尊享版,

100万保额,一年才286元。

不仅保常规的意外身故/伤残,意外医疗,

连猝死、被动物抓伤后的整容费都能报。

4.定期寿险-身故/全残就赔钱,留爱不留债

臻爱2024这款定寿健告宽松,价格也很实惠,

还能附加猝死额外赔保障,

100万保额保到65岁,每年保费1千多。

如果有个万一,那这份保单赔的钱就能帮家里还房贷、供孩子读书。

以上四个险种配置下来,保障就很全面了。

但对于年纪较大的父亲来说,

重疾险保费过高不划算,不建议投保。

因为不再是家庭主要经济支柱,定期寿险也不用买了。

年纪较大的父亲,可直接买百万医疗险+意外险。

百万医疗险方面,因为年纪上来后身体多少都会有点问题,

比如各种结节、血糖高、血压高等,

虽然不影响生活,但是买保险时可能会被除外,甚至拒保。

所以还是要根据每个人的情况来灵活配置。

这里推荐一个很多父亲选择的方案:

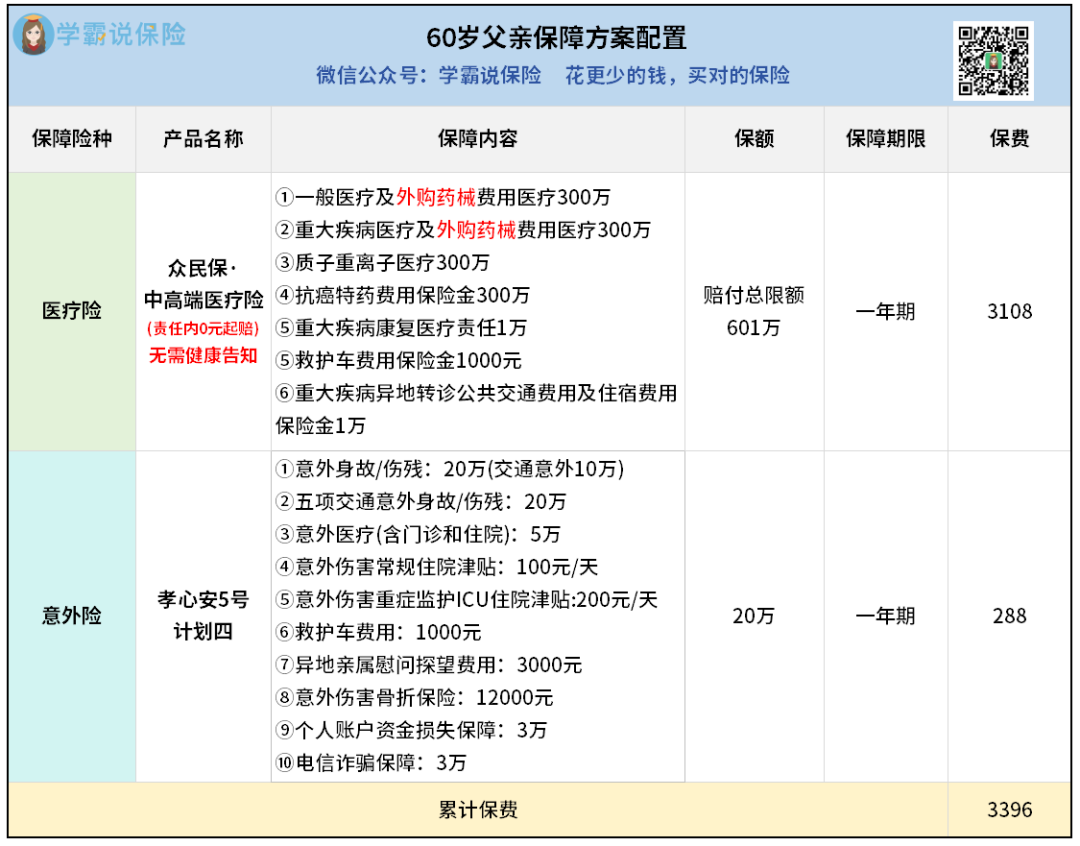

医疗险选的是不用健康告知就能买的众民保·中高端医疗险。

作为中高端医疗险,它能对接特需部医疗——

看病基本不用排队,还可以享受更好的医疗资源。

它不仅保障全面(含外购药械),还能承保一般既往症:

甲状腺结节、乳腺结节、肺结节、无并发症的高血压、慢性萎缩性胃炎…大部分常见的既往症都有机会能赔钱。

只有恶性肿瘤、肝硬化、冠心病等5类严重既往症会除外。

如果你不清楚自己的病是否能赔,

可以找我查一下清单,马上就知道了。

至于老人意外险,可以直接买孝心安5号。

这款我推荐过很多次,不仅保意外医疗,

还有防电诈、账户损失保障,性价比很高。

02

基础保障配齐后,如果手里有闲钱,

还可以考虑用保险来理财。

理财险有两大优势:

1.安全性极强:安全性跟50万以内银行定存和国债是一个级别。

2.长期收益高:可锁定复利终身增值,不受利率下行影响,碾压银行定存(下面有对比演示)。

具体怎么买,可以看需求。

想要灵活用钱,选增额寿:

现金价值逐年增长,可减保取现,适合教育金、养老金规划,或者单纯存钱增值,做财富传承。

想要固定领钱,选养老年金或快返年金。

养老年金,通常最早可约定55岁开始每年领钱,活到老领到老,用来养老很合适。

快返年金,一般过几年就可以开始领钱,退保随时都能拿回本金,适合喜欢攒钱吃利息的朋友。

最近因为银行存款利率降得太猛,很多人盯上了快返年金。

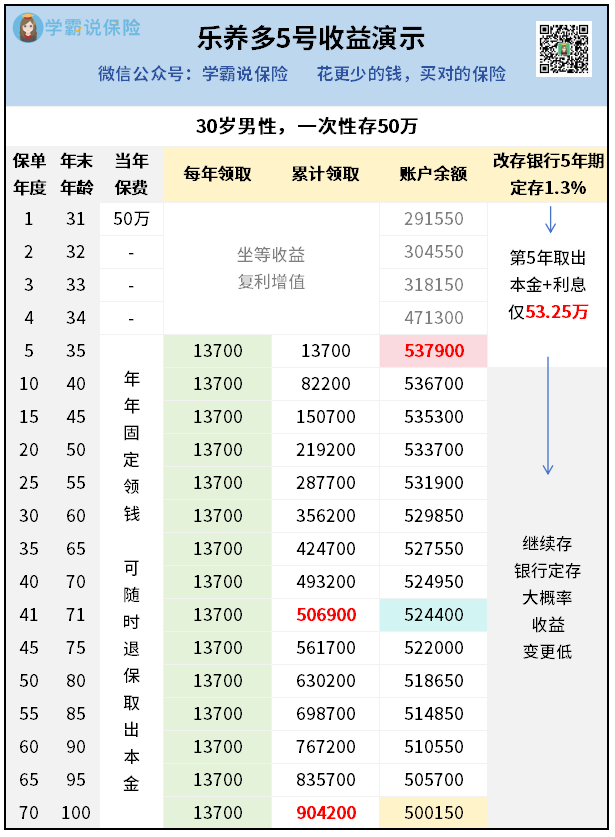

乐养多5号因为5年回本、收益秒杀定存,成了热门选择。

以30岁男性,一次性存50万为例,来看收益表现:

50万存进去后,第5年就开始每年领13700,

当年账户里还有53.79万,

如果退保,到手已经有55.16万。

但要换做存银行定存,按当下1.3%的利率来算,

第5年只能拿出来53.25万。

直接少了快2万。

关键是后面银行存款利率如果再降,收益还能更低。

但用来买快返型年金就不一样了,

只要不退保,每年都有13700可以领,

如果看做是利息,相当于年化2.74%。

而账户里的本金一直在。

领到71岁,领出来的钱已经超过50万,

账户里还有52万,收益相当不错。

不过,现在整个大环境利率都在降,保险预定利率很快也会跟上节奏——

乐养多5号这种高收益产品随时都可能下线。

所以,打算存钱的朋友,手速一定要快,

抓紧找我做好方案落实下来。

03

不得不说,现在保险真的挺万能的:

保障类险种可以在关键时刻报销医疗费、赔大钱,

理财险又能把手里的闲钱盘活,让我们的钱包越来越鼓。

如果爸爸们都能买对保险,就不用怕生病花钱拖垮全家,

也不用焦虑老了没钱花~

不过,买保险一定要结合年龄、健康状况和家庭需求来,

才不容易踩坑多花冤枉钱。

如果你正想给自己或父亲配置保障,不妨来找我聊聊,

帮你理清思路,量身定制合适的方案。

最后,提前祝所有爸爸们节日快乐,平安健康~