微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

5年期定存居然已经跌到了1.3%…

最近好多定存到期的人,都陷入了同样的纠结:

-把钱取出来?

放眼望去,到处都是低收益。

-继续存下去?

只能眼睁睁看着利息大缩水,实在不甘心

其实,市面上还有两种理财选择,

安全性跟银行定存一样,收益却直接碾压,

堪称银行定存的理想替代品!

接下来,就带大家挨个看看收益。

01

快返年金的特点是:

存钱几年后,就能开始每年领钱。

因为它收益比银行定存高一大截,

尤其适合存款族。

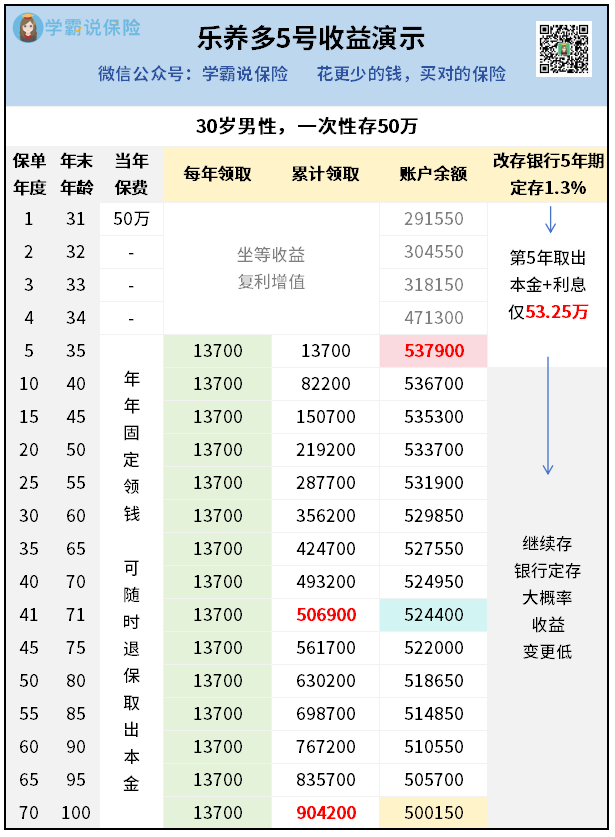

以高收益快返年金乐养多5号为例,

一次性存50万——

第5年就能领到1.37万,账户里还有53.79万。

加起来是55.16万。

但如果存银行定存,按1.3%算,

5年后到手只有53.25万。

算下账:

55.16万-53.25万=1.91万

快返年金直接多赚快2万,这谁不心动?

关键是:它年年都有钱领。

把这笔钱当利息的话,年化单利就是2.74%,

简直碾压当下银行存款利率。

而且,谁也不知道5年后银行存款利率是什么样——

要是高了,完全可以把钱拿出来,美美存银行。

要是低了,那就继续放快返年金里,年年有钱领。

真正实现“进可攻,退可守”!

特别适合爱吃息攒钱的存款族。

对了,快返年金的存钱灵活度也很高,

像这款乐养多5号,我们可以一次性存钱,

也可以分3年、5年、7年甚至10年存。

如果你也想存钱吃息,可以找我根据需求来制定方案,看看详细收益情况。

02

分红型增额寿,也是理财赚钱的一大利器:

存钱进去可以终身锁定复利,钱越滚越多。

中途需要用钱,比如孩子上学、自己退休,

都可以减保取出来花,账户剩下的钱继续涨,特别灵活。

但要特别注意,它的收益分为两部分:

一是固定的保证收益,写进合同,安全兜底。

二是浮动的分红收益,给到我们更高收益的可能性。

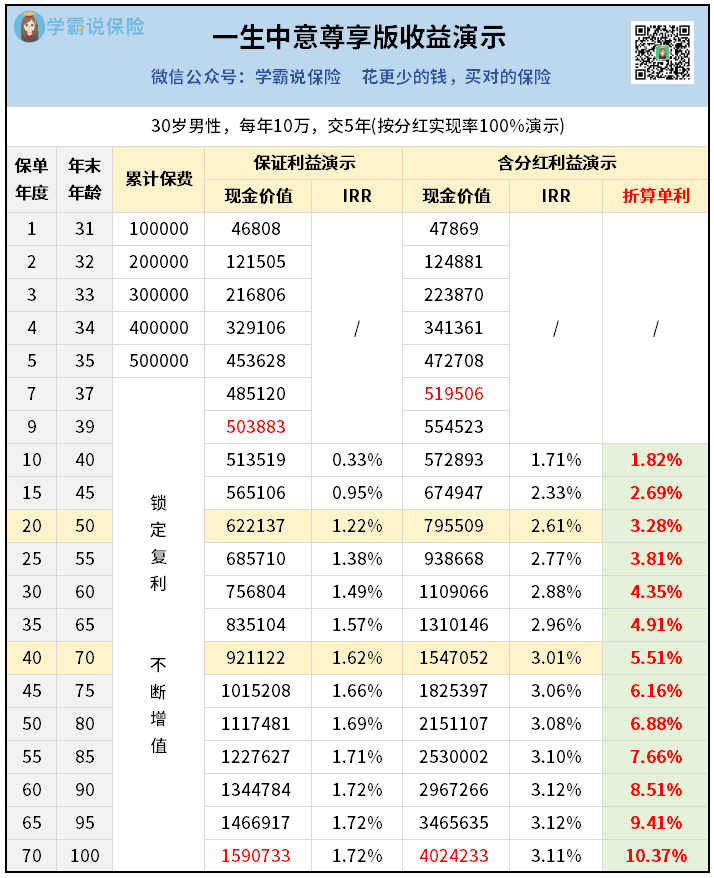

以一生中意尊享版,年交10万,交5年为例,

来看它的收益表现:

按100%分红实现率来算,这张保单总投入50万,

如果一直不动,20年时间,保单价值就能接近80万,

这时候赚了近30万,折算单利达到3.28%!

40年时间,保单价值就突破150万,直接躺赚100多万。

如果到100岁,保单价值甚至突破400万,

折算单利直接突破10%!

但要注意哈,因为分红是不确定的,

所以实际收益比这更高或更低,都有可能。

这个主要看保险公司的投资表现。

因为分红产品的底层逻辑就是——

保险公司赚钱吃肉,我们也能跟着喝口汤。

一生中意尊享版之所以那么受欢迎,

主要是因为中意人寿的背景实力:

中方股东是中石油资本,央企背景,什么实力不必多说;

外方股东是意大利忠利保险,世界领先的保险集团之一,成立近200年屹立不倒,业务遍布全球50多个国家。

中意人寿还有自家的资管公司,依托中石油的优质资源,手握国运级的投资项目,例如中国最赚钱的铁路,京沪高铁,日营收高达1亿元。

凭着这样强大的背景资源,中意人寿的投资表现很不错,过往的分红战绩相当优秀:

抛开去年监管限高的特殊情况,中意人寿的分红实现率连续11年都超过100%,最高能达257%。

即便去年监管限高,全行业分红实现平均水平只有50%左右,

中意人寿因为投资收益表现好,

平均值达到了83%,稳居第一梯队。

虽然说过去不能代表未来,但从这些数据可以看出:

中意人寿的分红稳定性非常不错,未来分红大概率不会少。

即便未来分红真的不如人意,这份保单还有保证收益兜底,

在第9年回本后,随时退保,取出来的钱也比我们投入的多。

03

最后,提醒一下大家:

根据以往经验,银行存款利率下调不久后,

保险预定利率也会跟着往下调,

这意味着,今天测评的乐养多5号、一生中意尊享版这种高收益产品,随时都可能买不到。

所以,如果你存钱增值的打算,一定要抓紧时间了解。

别等以后收益降了,才后悔没早入手。