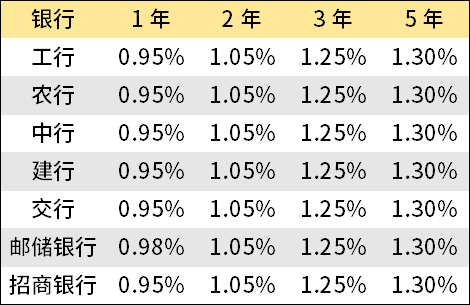

一是LPR下降10个BP,恭喜房奴每个月可以少还几十块钱。

二是银行的存款利率又下降了,恭喜大家,钱又可以贬值了…

今早有位朋友跟我感慨,照现在这趋势,把钱存银行好像越来越没盼头了,

其实从大环境看,咱们国家的地方发展逻辑正从过去依赖土地财政,慢慢转向以人口为核心的发展模式。

未来政策的重心,大概率会围绕着激活消费、释放内需来展开。

就拿利率来说,走低基本成了大方向,咱们得做好长期与低利率共处的准备了。

任何投资产品都绕不开三个核心维度:收益性、风险性和灵活性。

残酷的真相是,这世上根本不存在一款能同时满足 “收益高、风险低、变现快” 的完美产品 ——

如果你嫌银行存款利率太低(也就是收益性不足),就得在风险和流动性上做妥协。

想赚快钱、随时套现?可以选股票、基金、加密货币这类资产。

它们确实能让你体验“一天暴涨10%”的刺激,轻松跑赢银行定存收益,灵活性也堪称顶级 ——

它们能在低风险前提下,通过复利积累实现可观收益,但必须接受 “资金长时间无法动用” 的约束 ——

而对于多数普通家庭而言,“厌恶风险” 是本能选择。

因此,第二种路径(牺牲流动性换低风险高收益)往往更贴近现实 —— 毕竟,用时间沉淀财富,比用本金赌明天更稳妥。

这种 “以静制动” 的智慧,恰恰是普通人应对波动市场的理性之选。

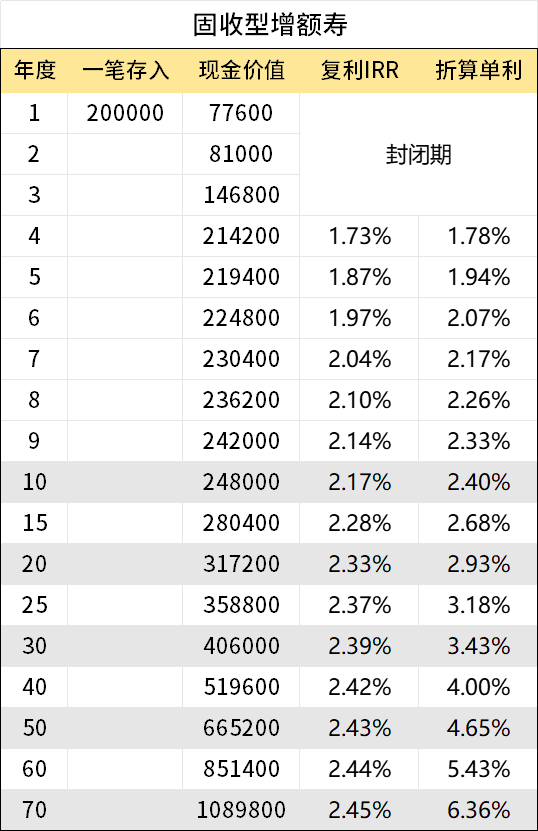

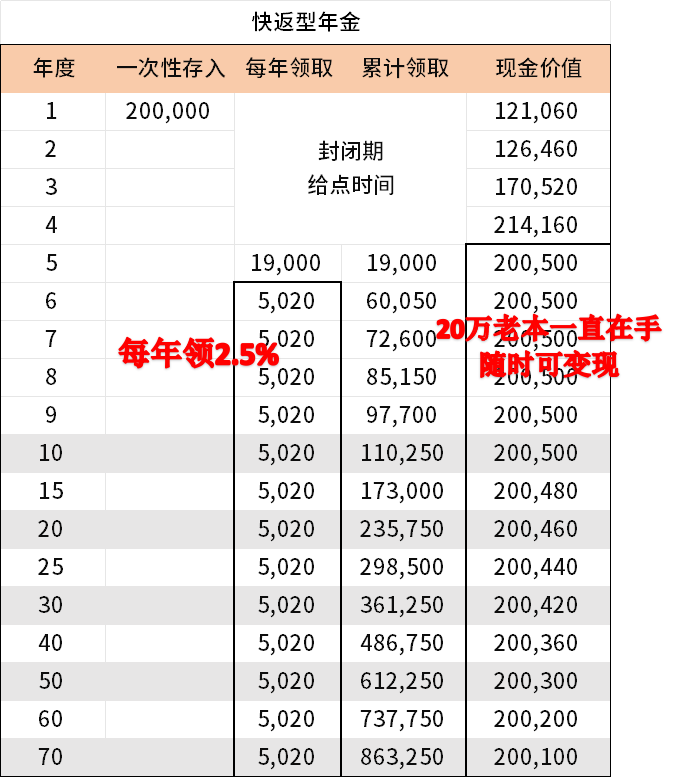

这些收益数字,都是会黑字白纸写进合同的,安全性没问题。

看最右边一列,我折算为单利了,方便和银行定存利率对比。

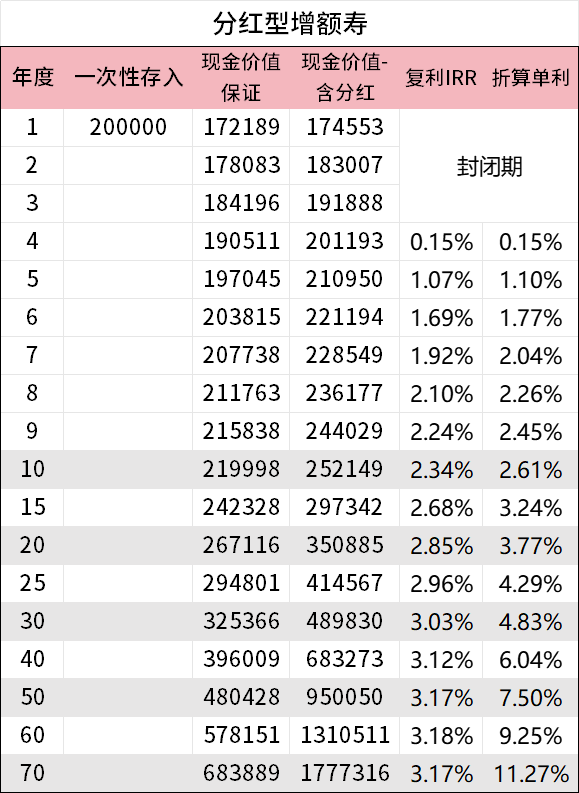

这部分不写进合同,保险公司每年给我们发一份红利通知书,告诉我们,分多少。

当然分红险要挑保险公司,得看保险公司的股东实力和投资能力。

要找靠谱的股东,500强,国企央企这些大股东,拿到的项目比较靠谱。

而且你存的20万本金,开始领钱后,一直都在,随时可以提取变现。

就相当于,有一张每年2.5%利息的存单,按时派息。

这种保险,买了之后,市场利率不管再怎么调整,都动不了你的保单。

咱们换个角度看,想要高收益和低风险并存,唯一需要让步的就是资金的灵活性。

如果这笔钱本就是为孩子教育金、个人养老金等长期目标准备的,那占用周期长反而是必然需求。

1)孩子刚出生时规划教育金,真正用钱可能要等到十几年后的中学、大学阶段;

2)30岁开始筹备养老金,距离50岁退休还有20年时间。

这些钱本来就需要 “沉睡” 很长时间,与其让它们在账户里闲置,不如交给保险公司打理,用时间换取增值空间 —— 这其实是顺势而为的选择。

和普通人的理财诉求一样,保险资金也要在安全前提下追求收益,但它的投资方向注定了 “慢回报” 属性 ——

比如国家基建项目(高铁、电站、高速公路等),这些项目往往需要5-10年甚至更久才能看到稳定收益。

所以与其说是 “牺牲灵活性”,不如看作 “用时间杠杆撬动稳健收益”。

尤其对教育金、养老金这类 “未来必须用到的钱”,提前用长期视角布局,反而能避免短期市场波动冲击目标达成。

这就像播下一颗种子,你知道它会在十年后成材,自然不会介意当下暂时不能挪动它的位置。