微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

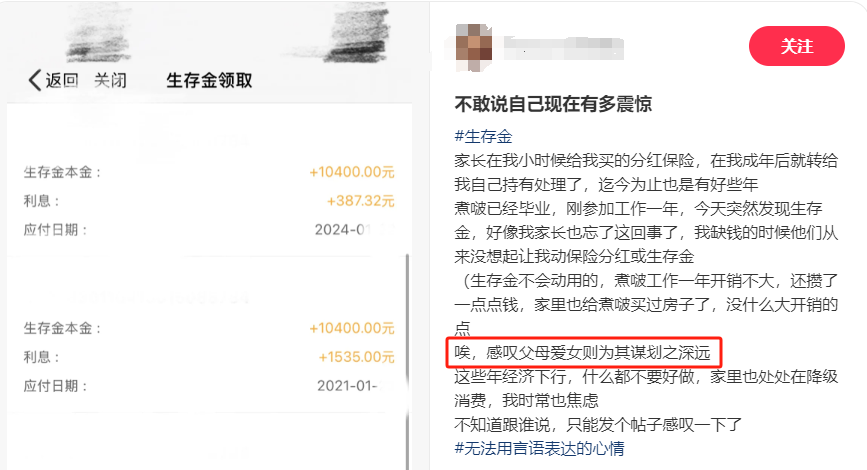

最近在某书刷到了一个很火的帖。

一个女生说,父母在她小时候给买了分红险,

成年后保单转到自己手里,

今年她刚工作一年,才发现有生存金这回事。

于是专门发帖感慨:

“父母爱女则为其谋划之深远”。

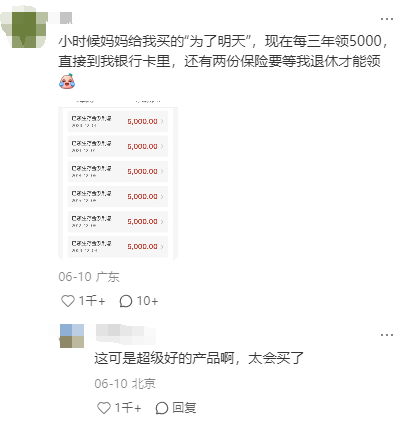

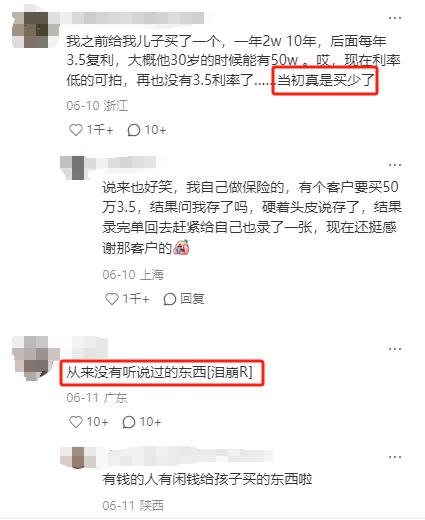

点开评论区,有人跟着晒出父母给自己买的保单:

有人后悔之前给孩子买理财险买少了…

但,让我印象最深刻的是下面接着的这条评论:

“从来没听说过的东西。”

底下有人回复:

“有钱的人有闲钱给孩子买的东西”。

说实话,看完心里有点五味杂陈。

不过,我想我还是应该做个科普:

理财险其实没有大家想象的那么“高不可攀”。

很多产品其实都是年交5000块钱起步,

摊到每月就是416.7元。

这笔钱,大多数人还是能拿得出的。

如果你有闲钱想买,要注意哈:

理财险分不同类型,每个人适合投保的产品可能不一样。

就拿近几年爆火的增额寿和年金险来说——

增额寿的特点是终身锁定复利增值,可减保灵活取钱。

适合想存钱增值,或者对未来有明确用钱规划的人,

比如给孩子存学费,给自己攒养老钱。

年金险的特点是到约定时间开始按年或按月领钱。

想要用来养老,适合买差不多退休时间开始领的养老年金。

喜欢存钱吃利息,适合买过几年就能领钱的快返年金。

话说,最近因为银行存款利率跌得厉害,

5年定存利率已经跌到1.3%,

很多人受不了,就直接转头来买快返年金,

为的就是锁定利率稳吃高息。

以30岁男性,一次性存50万,买乐养多5号为例:

第5年就开始每年领13700,

当年账户里还有53.79万,

这时候退保,收益比同期银行5年定存高出近2万。

如果一直持有,每年稳稳领钱,

年化单利达到2.74%,也是银行存款比不了的。

要是长命百岁,能领出来90万,

账户里本金还一分不少。

但,还是那句话哈:

具体要买什么产品,要看自己的需求。

就拿我自己来说,

因为想给俩孩子存教育金,又想给自己攒养老金,

既想要灵活存取,又要保证退休后有稳定收入,

所以早几年就同时配置了增额寿和养老年金。

为了多存点钱,我选了分10年、30年缴费,

到现在每年还雷打不动地交保费——

多亏这个决定,现在银行利率降成什么样都不影响我,

依旧能享受投保时的高收益。

看到这,有人可能会很后悔,

为什么之前没买,但站在未来的角度看,

当下投保或许就是最好的时机。

最近正是保险预定利率下调的窗口期,

很多高收益产品已经在陆续撤退了。

如果没抓住这波,后面再买,

收益又要下跌一个档次了。

最后,提醒下大家:

理财险主打长期规划,

一定要用几年内暂时用不到的闲钱来买。

像前面提到的快返年金,得持有5年才能回本有收益,

如果期间着急用钱退保了,就会亏钱。

好了,今天就聊这么多~

如果你有买理财险的打算,或者想进一步了解产品做方案,欢迎找我咨询。