微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

上周末,我一个老客户突然说:

“秋阳,告诉你个小秘密,其实我有一笔私房钱。”

哦?

我马上就竖起了八卦的小耳朵。

之前我就听她说过,她的猪队友失业赖在家两年了,只吃饭不干活。

她又要带娃,又要打两份工,很辛苦。

难道是靠打工攒下的钱么?

她说不是的,打工最多只够日常开销。

原来是她爸妈之前给了她一笔嫁妆,加上她婚前自己攒的小金库,有个50多万。

一直存在银行卡里收息。

但她现在很烦,因为银行利率唰唰地跌

3年前,每年利息有1万多,感觉还有点盼头。

现在,只有6000多了,心痛…

她就想给钱挪个窝。

听说保险够安全,收益又更高,有点心动。

但她不知道怎么存,就来问我。

我就问她,这笔钱主要是想用来做什么呢?

她说,主要是想准备一份教育金。

队友不给力,孩子未来的路只能靠她来铺了。

明白,教育规划是越早越好的。

适合做教育金的保险有很多种,我就先给她介绍了几种常见的——

增额终身寿:

像个 “存钱罐”,钱会终身增值,越放越多,长期收益高。

需要用钱可以灵活取出,取完就没了。

传统教育年金:

专门给孩子读书用,比如18-21岁、22-24岁按年领钱。

到25岁或30岁再领一笔,合同就结束了。

快返型年金:

像棵 “摇钱树”,投入几年就能开始领钱,领终身。

同时还有一大笔备用金,随时可以拿回。

我的客户姐姐说,感觉第三种不错,想多了解下。

好嘞,那我就做个方案来帮她理解。

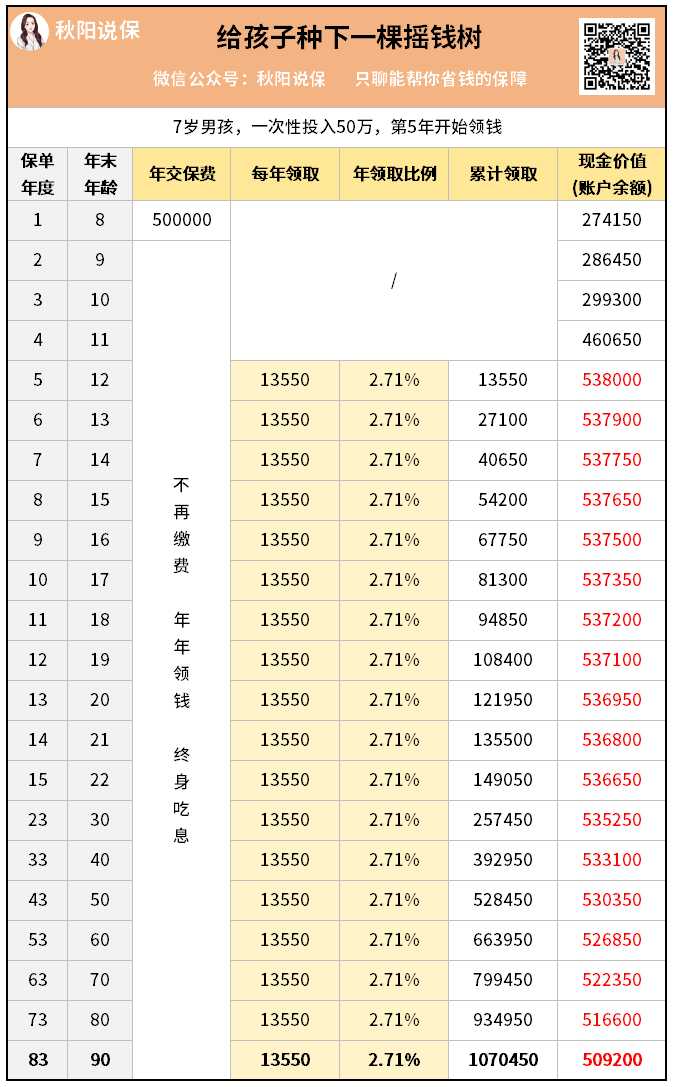

假设她给7岁的儿子,投入50万到一款快返年金中,效果是这样的:

从第5年起,她儿子每年可以领13550元,持续领终身。

这个比例很高,有本金的2.71%。

足以秒杀当下所有的银行存款。

而且保单里剩下的钱,基本都在50万以上。

相当于本金一直在,领走的只是“利息”。

长期下来,如果领到90岁,一共能领走100多万,是本金的2倍多。

再加上本金50万,就等于有3倍的钱。

这笔钱可以怎么用呢?

我也给她孩子设想了下。

12岁-17岁:

初高中可以报兴趣班、买学习资料;

18岁-22岁:

补充大学四年的生活费、旅游费;

23-25岁:

如果国内读研,可以继续用利息当零花钱;

如果出国留学,可以把50万+取出来当学费;

26岁起:

每年有一笔生活的“幸福基金”;

60岁后:

退休了,还能当养老金…

我还总结了这款快返年金的3大好处——

回本快,五年内就回本

领钱多,一辈子吃高息

安全稳健,收益100%写入合同

客户姐姐听完之后,也觉得这种保险很像一棵摇钱树。

有了这棵树,孩子就有了一辈子的靠山。

是啊。

按约定,保险公司会定时、定量、定向地给孩子发钱。

而且这个是终身合同,比铁饭碗还要铁。

等孩子长大了,或许有一天会突然领悟:

保单里每一笔钱都是来自妈妈的,永不缺席的爱。

另外,这样操作,我们也不用怕孩子长歪了就胡乱挥霍。

因为投保人是妈妈,妈妈可以掌控整个保单。

无论发了多少年的钱,启动资金依然还在账户上,甚至还会多出一些。

妈妈可以随时取回来。

当然,只要孩子好好的,就让他一辈子领红包。

说不定等他老了,也能学会延续这种理财的智慧。

比如他可以把本金拿回来,再给下一代也买一份类似的保险,继续钱生钱。

一代传一代。

虽然做不到大富大贵,但好歹能给孩子稳稳当当地托个底。

这不就已经很好了嘛。

如果你也想规划一份这样的教育金,可以来找我聊聊。