微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

前段时间因为接连过母亲节、父亲节,

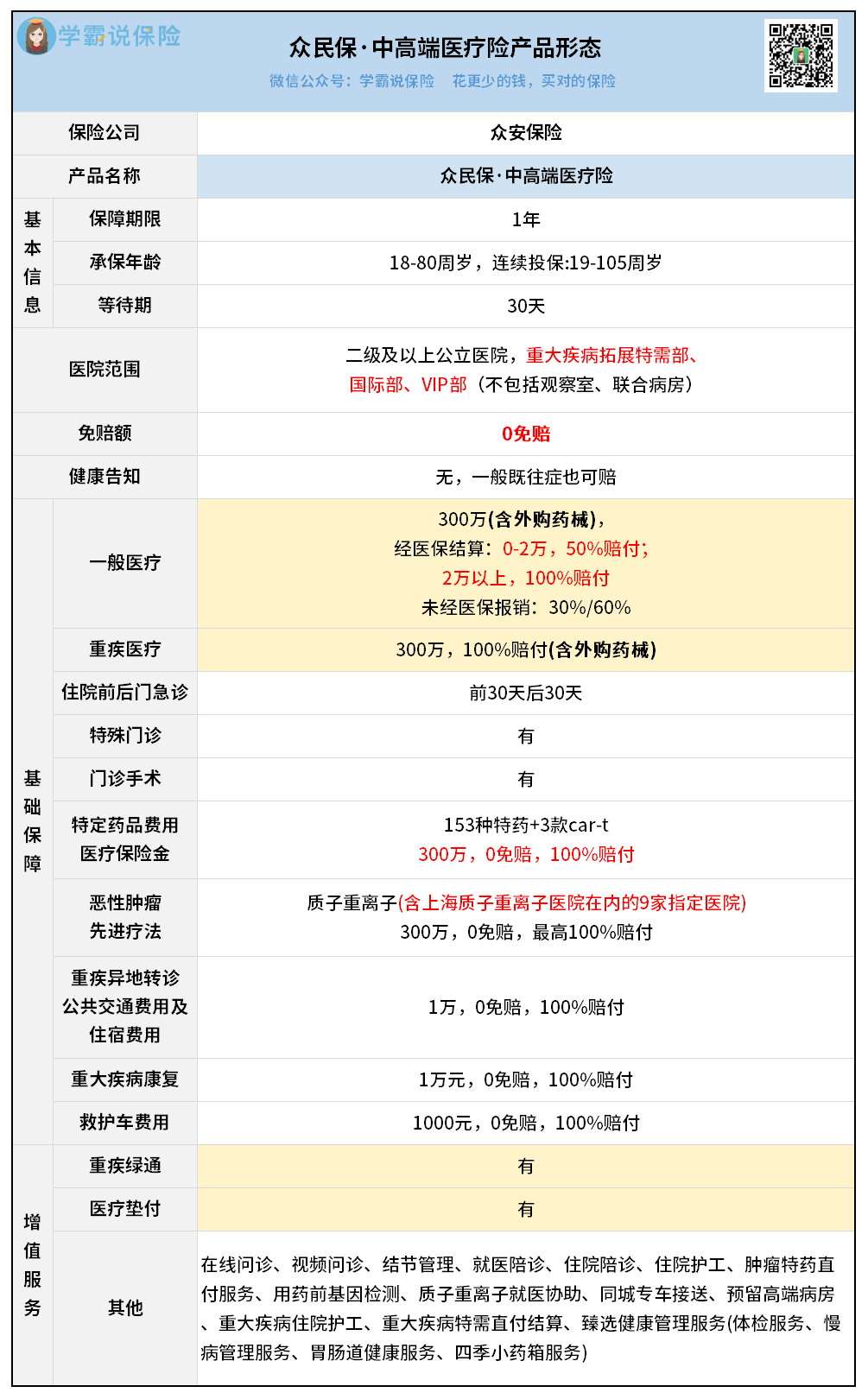

来了好多人咨询众民保·中高端医疗险。

作为不用做健康告知的产品,

它确实很适合给上了年纪、健康异常较多的长辈投保。

不过,让我意外的是,

来咨询给自己投保的二三十岁年轻人也不少。

这里先提醒大家哈:

如果身体健康,优先选保证续保20年的百万医疗险,性价比更高。

比如30岁买星相守,一年不到200块就能搞定。

至于众民保·中高端医疗险,保费相对要贵不少,

30岁买一年就要609元。

那么问题来了——

为什么年轻人愿意多花钱买它?

答案很现实:太多人被健康告知“卡脖子”了。

这几年我协助客户投保,发现超过80%的人有体检异常,

尤其是乳腺结节、甲状腺结节、肺结节等各类结节,

20多岁的年轻人也不少见。

虽然大部分都是3类以下,恶性概率不高,

医生也说可以定期观察,但在买百万医疗险时,

结节部分通常会被除外承保——

最担心的风险没有保障,这种滋味可不好受。

而众民保·中高端医疗险的优势在于:

无健康告知,还能保一般既往症。

比如甲状腺结节、乳腺结节、肺结节等情况,符合规则都是可保可赔的。

但要注意:

恶性肿瘤、肝硬化、冠心病等五类严重既往症,以及投保前已发生的意外事故,不在保障范围内。

因为没健告要求,就算有上面这些严重的病,还是可以买的,

只是相关费用不赔。

所以,对于身体有其他异常比如三高、普通结节,

或因健康告知被其他医疗险拒保的人来说,

这是一个非常难得的机会。

ps.

想知道自己的既往症能不能理赔,可以找我1V1咨询哈。

当然,众民保·中高端医疗险之所以那么受欢迎,

核心还是在于保障足够优秀,亮点很多:

1.免赔额为0,小额费用也能报

普通医疗险一般会设置1万免赔额,

但它是0免赔,2万以下按50%报销,

哪怕看病自费几百块钱,也能得到一定的报销。

2.外购药械可不限清单报销

大家都知道,受DRG改革影响,

在医院买不到药,需要院外购药的的情况越来越常见。

但很多医疗险只能报销清单内的院外购药,

清单外的产品没法报销。

众民保·中高端医疗险则不限清单,符合要求就能报销。

而且它还支持156种抗癌特药直付,

包括120万一针的CAR-T特药,不用自己垫钱。

3.重疾特需医疗+实用增值服务

确诊重疾后,可直接对接公立医院特需部、国际部,

能够享受到更优质的医疗资源,提高治疗的舒适度和效果。

同时,它还提供了多项实用增值服务,

其中包括医疗垫付、重疾绿通,减轻就医压力和经济负担。

综合来看,众民保·中高端医疗险确实很优秀。

但还是要特别提醒大家:

它是一年期产品,并且不保证续保。

不过众安这家保司还是很值得信赖的,

它打造的经典王牌医疗险——尊享e生系列,

也是一年期不保证续保产品,

至今已经持续运营10年,稳定性很强。

众民保·中高端医疗险今年才刚上线,

还这么受欢迎,应该不会那么快就消失。

退一万步说,即使产品真的很快没了,大家也别担心,

因为我一直都有关注市面上的产品动态,

到时候有其他合适的替代品,我会第一时间推荐给大家。

当下我们要做的,就是趁着这款产品还在售,

抓紧了解落实保障。

尤其是对于年纪比较大,身体状况较多的中老年人来说,

现在能买到保障,比什么都重要。

有任何保险问题,都可以找我详细咨询。