微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

对于大多数人来说,最害怕的事莫过于“生大病没钱治”。

其实,买对百万医疗险,就可以完美解决这个顾虑——

医保报销完,它还能接着报,

癌症、心脏病这些大病,花费上百万它都能兜住。

但一家人买保险,要特别注意:

年龄不同、健康情况不同,适合的产品也大不相同。

一旦买错产品,不仅多花冤枉钱,

关键时刻可能还赔不了。

今天,就用林女士一家五口人的真实经历,

来看看百万医疗险应该怎么选。

01

林女士和老公都是30岁左右的打工人,

上有俩老人,下有1岁的女儿。

保险需求区别很大:

夫妻俩:

正值壮年,怕大病拖垮家庭,想要 “保得久 + 报得全”;

女儿:

频繁感冒跑医院,希望看病少排队、小额费用也能报销;

父母:

身体健康状况多,求 “能买就好”。

02

为了有一个长期稳定的保障,

林女士盯上了“保证续保20年”的产品——

这样以后就算身体变差了,或者理赔过,

也能确保拥有持续20年的保障。

但因为健康情况不同,夫妻俩买的产品也不一样。

林女士以前做过子宫肌瘤和乳腺结节手术(已痊愈),

对比了市面上的各款优质百万医疗险,

发现星相守明确这种情况可以直接投保,

而且保障很全面,就直接买了它。

方先生原本想"抄作业”买同款,

但这两年长胖了不少,BMI超过29,

过不了星相守的健康告知,

最后听专家老师建议,买了健告不涉及BMI的蓝医保(好医好药版)。

看保障内容可以发现,夫妻俩买的都是性价比非常高的产品,

一年几百块,可以直接撬动几百万保额,

还涵盖了非常关键的外购药械保障——

现在受DRG限制,很多药在医院买不到,得去外面买,

有这个保障就可以报销药费~

星相守还有癌症基因检测特色保障,

蓝医保(好医好药版)则另外赠送一年特需医疗保险金,保障各有千秋。

这套方案落实下来,俩人都很满意。

所以说,买百万医疗险还是要结合具体情况来选择,需要筛选产品和协助投保的朋友,可以找我详细分析。

03

林女士的女儿才1岁出头,虽然身体没什么大问题,

但体质很弱,平时特别容易感冒发烧,

这一年来,光是感冒住院就花了五六千。

在专家老师的协助下,林女士对比了一圈产品,

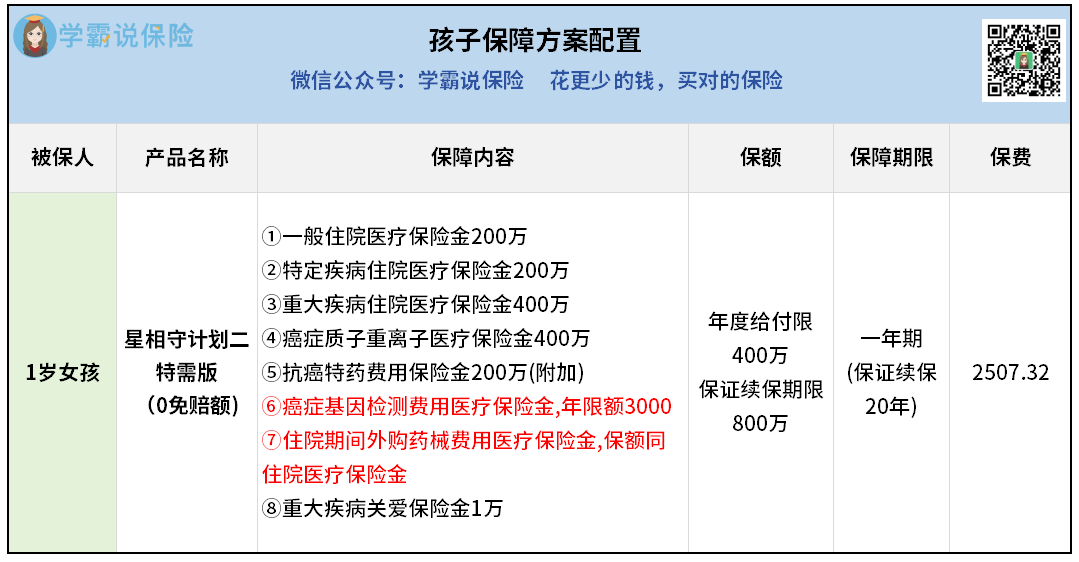

最后给女儿买的是星相守计划二特需版:

因为选的是0免赔额,普通住院都能报销。

比如孩子感冒住院自费800多,

要是普通保险,得超过1万才能报销,

买这款就能直接全报了。

关键是还可以去特需部治疗。

儿童医院特需部挂号基本不用排队,病房安静,护士照顾更细致。

林女士的原话:

“带娃看病最怕交叉感染,多花点钱去特需部更安心。”

当然,如果说手里预算比较少,或者孩子平时身体不错的,

选计划一普通版也不错,价格会便宜很多。

04

母亲今年54岁,身体还算不错,平时很爱养生,

体检只查出有轻度脂肪肝和幽门螺旋杆菌感染(无任何不适症状,无胃炎)。

这种情况,她更适合买健告宽松的产品——尊享e生2025版。

保障很全面,一般门急诊和外购药都能报销。

虽然没能保证续保20年,但品牌稳定性很强:

自从2015年面世,持续稳定运营10年,从未抛弃过老客户。

价格也很划算,54岁投保,只要1155元。

可惜,父亲有抽烟喝酒的习惯,

身体状况比较多,去年体检就查出有三高、肺结节、前列腺增生,

平时还痛风……

市面上要求做健告的优质百万医疗险,他全都买不了。

原本林女士考虑给父亲买惠民保(一年几百块),

但免赔额2万,报销比例才50%,

真要住院花10万,自己还得掏5万+,

所以她咬咬牙还是选了能保障更好的产品:

众民保·中高端医疗险,不用健康告知,

可保既往症,外购药械,责任内0元起赔,

确诊重疾甚至还能去特需部看病——就医资源和体验都会更好。

虽然保费贵点,但保障比惠民保好太多了,真要遇到事了可以派上大用场。

健康状况比较差的朋友,也可以考虑买它。

05

看完林女士一家五口的投保情况,

大家可以直观感受到,买百万医疗险,按需挑选才是关键。

像林女士,先摸清每个家庭成员的健康底牌和核心需求——

自己要长期安心,孩子要就医体验,父母要兜底保障,

再对症选产品,才能让每分钱都花在刀刃上。

以上,如果还拿不准自己适合买哪款产品,可以直接点这里找我1对1咨询,量身定制家庭投保方案,不多花一分冤枉钱。