微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

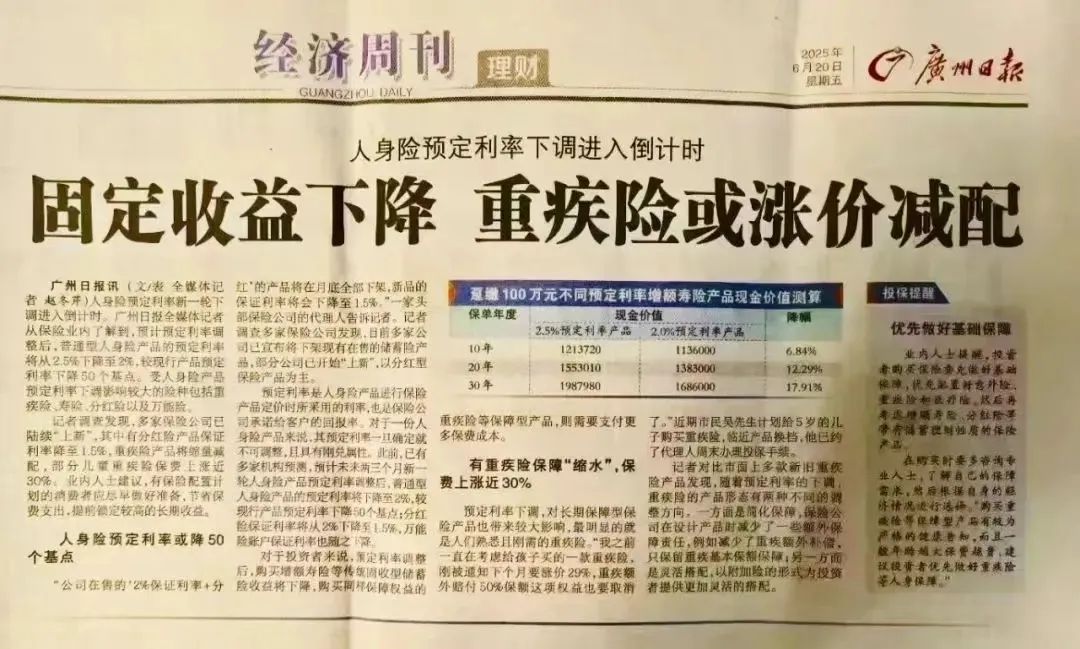

保险预定利率即将下调,

越来越多重疾险产品开始涨价。

为了省钱,很多人想尽快落实保障。

但买重疾险真不是“看见便宜就冲”这么简单——

有的产品看着便宜,保障却缺斤少两;

有的产品健康告知严,有结节就买不了;

最怕有人没做好健康告知就买,最后理赔被拒……

其实,选对重疾险的关键是“因人而异”。

你的年龄、健康状况、预算,担心的风险(比如癌症、意外),都会影响最终选择。

今天分享3个真实案例,看看别人是怎么避开坑,选对产品的。

01

赵先生和林女士刚结婚,

准备各买一份重疾险,给小家庭添份保障。

因为存款不多,还在备孕,预算想控制在1万5以内。

但俩人研究大半个月,不是产品超预算,

就是健康告知卡壳。

后来找到我们的专家老师咨询,很快有了方案:

赵先生买了达尔文11号:

他有腰椎间盘突出,之前体检还查出过轻度脂肪肝,

好在符合健告要求,顺利投保。

达尔文11号不仅保障全面,还自带两项特色保障:

住院津贴和意外导致重疾额外赔30%保额——

赵先生是律师,经常开车、坐高铁出差,

一听有这个保障,特别满意。

买它保费也很划算:

50万保额,30年交,保终身,

每年不到6000块,性价比超高。

林女士买的是超级玛丽13号:

去年她因为咳嗽去医院拍胸片,被查出2mm肺结节,

刚好这款产品对肺结节核保很宽松,顺利通过。

超级玛丽13号还自带肺结节切除手术保障,

哪怕做个良性切除手术也赔,后续确诊肺癌还会额外赔,

还送了6项肺结节的管理服务,很贴心。

为了加强癌症保障,林女士还特地附加了癌症无限次赔:

50万保额,35年交,保终身,每年保费只要6675元。

夫妻俩保费加起来不到1万3,比原定预算少了2千。

如果你也想买到高性价比产品,也可以找我咨询。

02

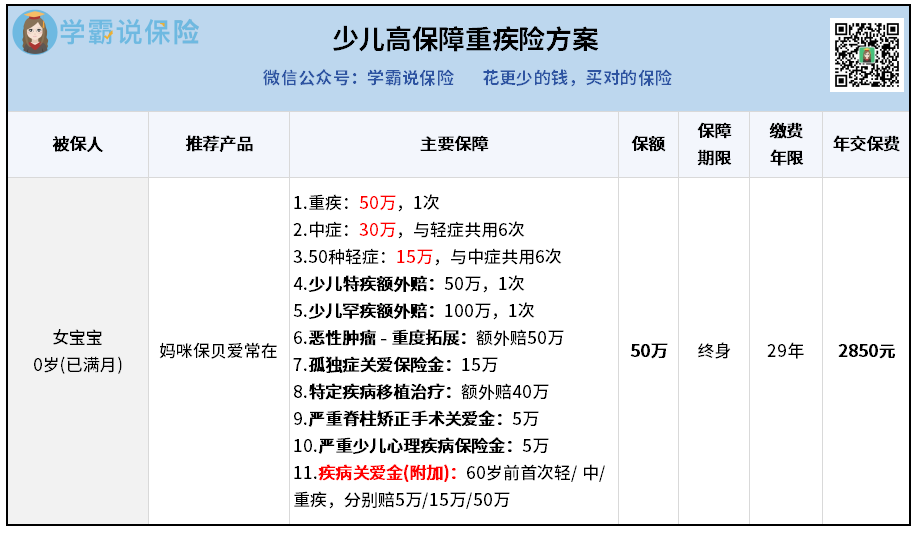

老客户李姐刚生完二胎,来给满月的女儿挑重疾险。

专家老师给她对比了很多产品,

最后她选的是妈咪保贝爱常在。

理由很简单:

保障够全,该有的都有。

还自带恶性肿瘤拓展赔、特定疾病移植额外赔多项特色保障,

连严重少儿心理疾病都保。

李姐想给孩子更全的保障,还附加了疾病关爱金,

60岁前出险能多赔钱。

妈咪保贝爱常在还提供了不少实用的增值服务,比如专家问诊(视频)、门诊专家速约、住院加速安排等等。

最让她惊喜的是少儿健康早筛服务:

可以评估心理健康、注意力缺失、脊柱侧弯、自闭症等等,特别贴心。

还有儿童齿科折扣权益(保到17周岁),孩子看牙能帮忙省下不少钱。

今年,妈咪保贝系列重疾险还特别推出了“白血病院内闪赔服务”,

前不久我们协助的一起理赔案,

客户就用了这个服务,4天就赔到手100万,速度很在线。

除了保障全面,服务实用,这款产品的价格也很良心,

李姐给女儿做的这套方案,

50万保额,29年交,保终身,附加了疾病关爱金,

每年只要2850元,性价比超高。

如果你也想给孩子做一套高性价比方案,可以找我详细咨询。

03

张女士今年38岁,是名程序员。

平时工作压力很大,身体“攒”了很多小毛病:

肺结节、子宫肌瘤、乳腺结节(做过手术切除),

还有脂肪肝,胆囊息肉。

她今年开始有了买重疾险的想法,

但试了好几款产品,要么直接被拒,

要么 “除外承保”(不保乳腺、肺部),

后来在朋友的介绍下找到我们的专家老师咨询,

终于才找对了产品——完美人生7号:

这款产品轻中症、重疾保障全面,

还自带癌症额外赔、女性特疾额外赔,

特别适合女性投保。

当然,最关键还是核保够宽松——

她的情况也能顺利通过,标体承保。

现在张女士成了“推广小能手”,

介绍了不少同事来找我们咨询投保。

不过每个人的健康情况不一样,有些严重的就买不了了。

所以买重疾险,还得趁身体健康的时候买。

03

看到这里,大家应该更加明白:

为什么买重疾险要“因人而异”了。

涨价潮下,大家着急投保很正常,

但还是要擦亮眼睛,选对产品,

毕竟这关系到我们一辈子的保障。

专业的事交给专业的人,

如果你想更快找到适合自己的产品,

可以找我们专家老师量身定制投保方案。

在专业人士的协助下做好健康告知,

避免后续理赔纠纷,投保更安心。