微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

都说明天和意外,没人知道哪个先来。

我觉得这话,说的是一点都不假。

24岁的霖霖(化名),就有亲身经历。

在某个平常的清晨,她起床后右耳就听不见了。

非常突然且毫无征兆,至今也没查明病因。

随后,她便踏上了治疗、理赔之路。

从去年7月到今年2月,这期间霖霖是怎样的心路历程?

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

投保产品:达尔文5号焕新版

投保时间:2021-07-02

出险时间:2023-07-14

申请理赔:2023-08-01

递交资料:2024-01-12

理赔结案:2024-02-06

理赔金额:16万

02

投保:

霖霖是21年7月联系上我们的。

在我们之前,她其实已经在不少保司做了咨询。

其中友邦推荐的「友如意XX版」,让她很心动。

但霖霖还是想着,等货比三家后再决定是否出手。

在加上专家艾凡老师后,霖霖将友邦的方案发了过来。

艾凡老师一看,就直接挑明说这款重疾险不值得买。

霖霖当时22岁,买50万保额30年交,要6950元/年。

而且这款重疾险保障还有缺失,不保轻症、中症。

如果当时霖霖买了,那这次出险,分文不赔。

在艾凡老师的推荐下,霖霖最后选中了达尔文5号焕新版。

40万保额,不附加责任,30年缴费,只要5620元/年。

整体性价比极高,这就是年纪小买保险的好处。

出险:

去年7月中旬,霖霖起床后突然就觉得右耳不舒服,

有明显的耳鸣、耳堵、听力下降,还头晕想吐。

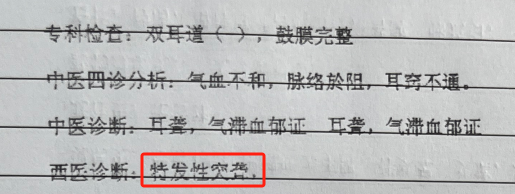

吓得霖霖赶紧去看了医生,却被诊断为「右耳特发性耳聋」:

这结果把她吓一跳,怎么好端端的会这样?

回想这段时间,每天早睡早起、保持运动,就连耳机都很少用,

霖霖实在是想不出缘由...

怀着忐忑的心情,她开始住院治疗,每天针灸、输液、吃药不间断。

只是可惜,右耳的听力情况并没有好转。

理赔第一阶段:

7.18日,霖霖联系上我们咨询理赔事宜。

苏西老师接待,并为她开启安心赔服务。

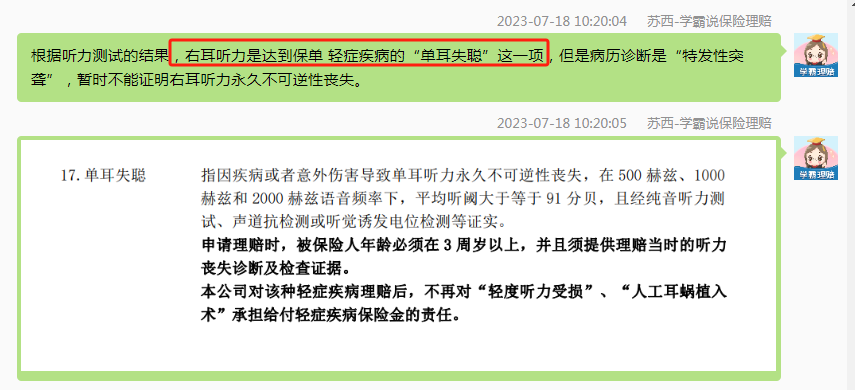

在初步看完就医资料后,苏西判定能达到「轻症-单耳失聪」:

只是按条款约定,暂时无法证明右耳听力是永久不可逆丧失。

苏西建议她先报案,等180天再把最新的检查资料递交给保司。

如果在此期间右耳听力能恢复,那是最好的;

如果没恢复,到时会再协助理赔。

理赔第二阶段:

1.5日,距离初次检查已经时隔180天。

苏西再次联系上霖霖,提醒她将理赔资料递交给保司。

这半年多来,霖霖的右耳听阈时高时低,并没有太大好转。

最新的检查,右耳平均听阈值为100dB,完全达到理赔标准。

但没想到,保司对接人员却给出了不符合的答复。

大致原因就是:

霖霖之前的听力情况有好转,但最新的纯音测试却查出100dB,这种检测方式过于主观,应该没有达到理赔标准。

听完这个说法,苏西也表示完全不能接受。

因为无论是检测方式还是听阈值,都完全符合条款约定。

在苏西的指导下,霖霖和对接人员据理力争,

但对方也只是表示会反馈给总公司理赔专员,等最终结果出来再行通知。

听到这霖霖也知道多说无益,做了后续打官司的心理准备。

但没想到,事情却突然有了转机。

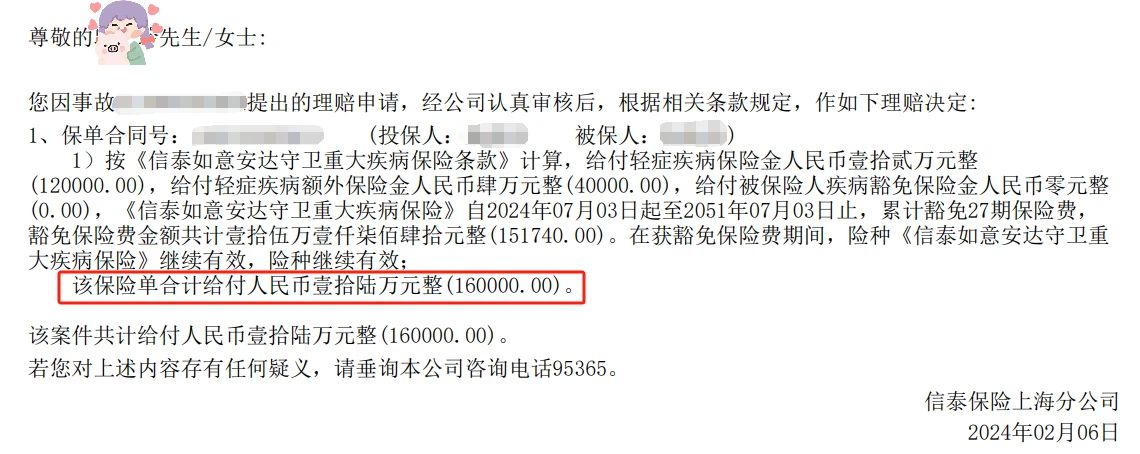

2.6日,保司对接人员告诉霖霖,会「正常赔付」。

按轻症赔付40万*40%=16万,豁免后续保费,剩余责任继续有效:

得知这个消息,霖霖第一时间和我们分享喜悦。

表示还好当初买了保险,同时也感谢苏西这半年多来的帮助。

有了这笔赔款,霖霖手头就宽松很多。

后续如果有其他治疗打算,也不用再为钱发愁~

03

所以在我们平台投保的朋友,若是不幸出险,一定及时联系:

点击【学霸小管家】公众号菜单栏→个人中心→我要理赔

会有理赔专员一对一协助,全程答疑解惑~

最后,借着霖霖的理赔我要再强调下重疾险配置的问题。

重疾险,一定要买。

预算充足的,直接保障拉满;预算不足的,买个30万也OK。

因为一旦出险,重疾险会一次性赔付,赔款可以自由支配。

像霖霖这次出险,为了获得更好的治疗,看的都是特需医疗,

医保不报,医疗险也不能报,全都得自费,压力实在不小。

而这个时候,能帮到她的只剩重疾险了。

所以重疾险,真心建议你们买上。