微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

很多人不知道保险有一个隐藏功能,可以成倍放大保障。

我来给大家讲讲。

C女士查出乳腺癌后,不光自己的重疾险赔了,

还有她给丈夫买的那份,给两个孩子买的两份,全都用上了!

等于一下子理赔了4份保险!

最后算下来,不仅获赔54万现金,还豁免了全家以后的30多万保费。

怎么做到的呢?

来,我们一点点拆开看。

PS:本文已获得投保人同意发布,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品①②:达尔文10号(夫妻二人)

投保时间:2024年10月29日

申请理赔:2025年12月29日

理赔结案:2026年1月29日

出险事由:乳腺恶性肿瘤

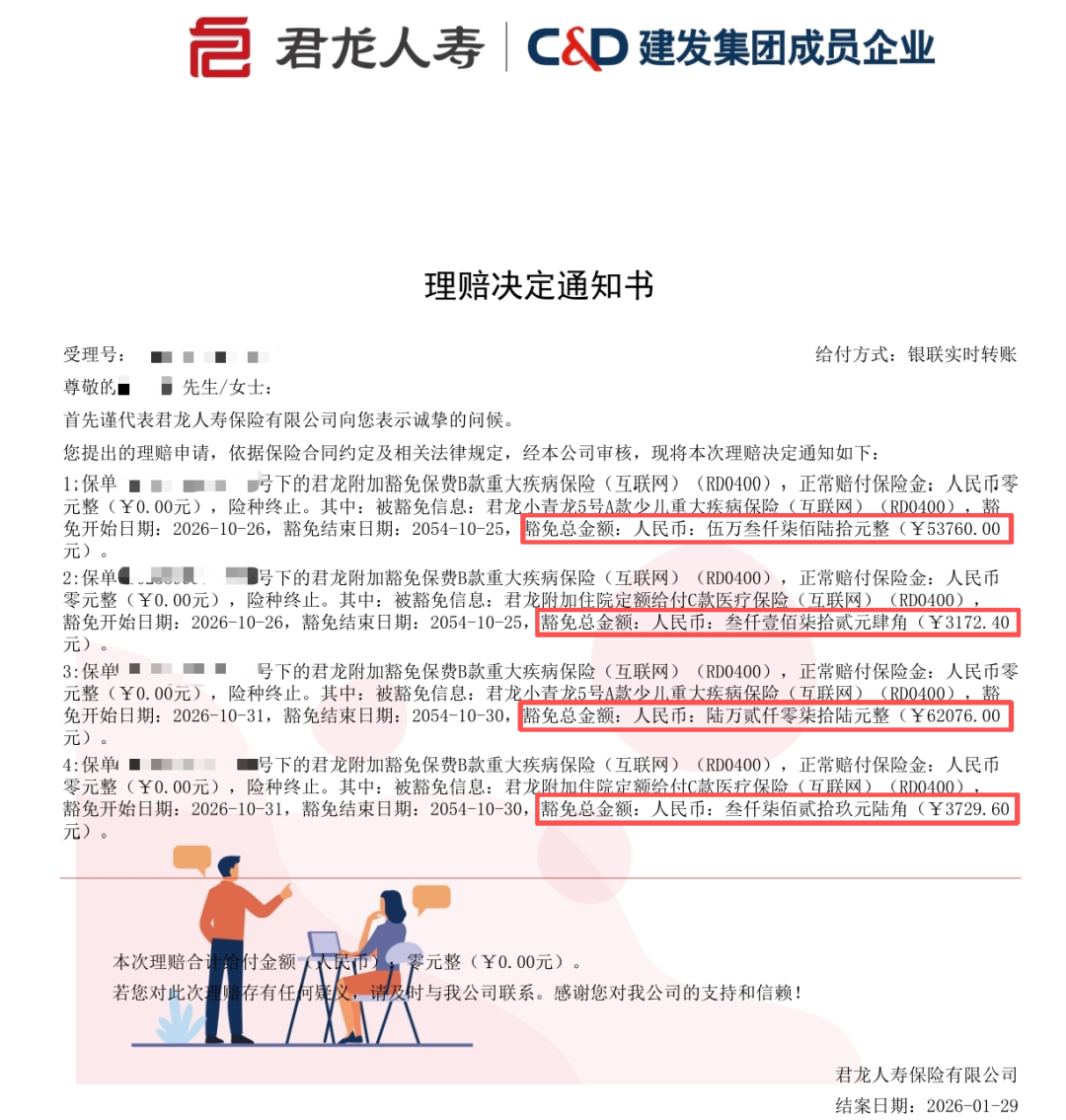

理赔结果:赔付被保险人30万+24万=54万,同时豁免夫妻二人主险和附加险的剩余保费

投保产品③④:小青龙5号少儿重大疾病保险(孩子二人)

投保时间:2024年10月25日、30日

申请理赔:2026年1月6日

理赔结案:2026年1月29日

出险事由:投保人确诊重疾

理赔结果:豁免两个孩子主险和附加险的剩余保费

02

理赔实录

2024年,C女士通过我们学霸说保险平台,给一家四口配齐了重疾险。

我们的专家逸风老师给她做方案,选了当时性价比最高的2款产品——

大人:达尔文10号

小孩:小青龙5号

保额都是30万,保终身,分30年交。

大人的每年4000多块,小孩的每年2000多块,都是地板价。

原本C女士只是想着买个心安。

但没想到,才过了一年多,这4份保险居然都派上了用场。

2025年年底,C女士去做了一次乳腺癌筛查。

结果出来天塌了——确诊乳腺癌。

还好C女士很坚强。

她一边积极做治疗,一边来找我们平台报了案。

我们马上为她开启了“安心赔”服务。

这是学霸说保险所有客户都能享受的,1对1全程协助理赔服务。

这一次,理赔专家苏西老师负责这个案子。

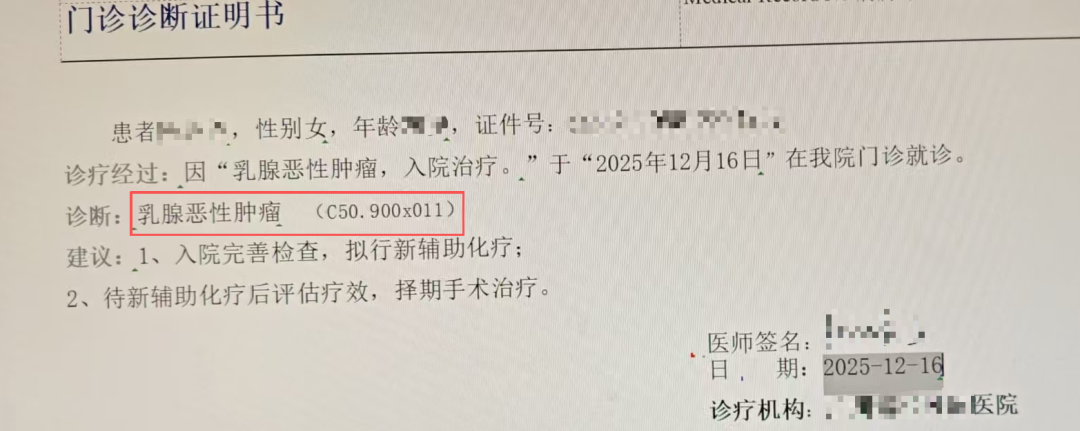

她看了C女士发过来的病历资料,初步判断可以按“恶性肿瘤-重度”来理赔。

关键是要有诊断证明。

为了确保理赔顺利,苏西老师特别叮嘱C女士,记得叫医生写上疾病编码。

编码一对应,重疾险就可以确诊即赔。

C女士马上照做了。

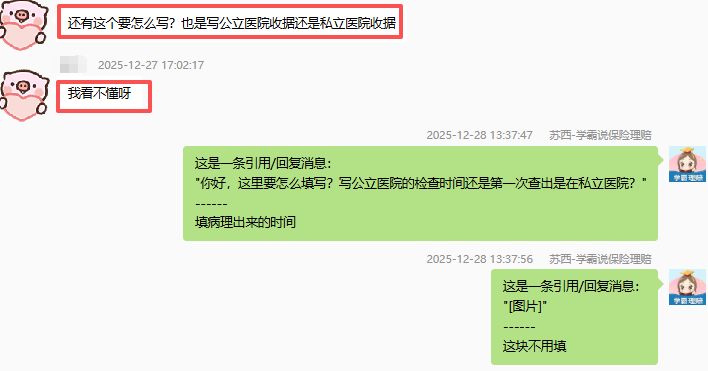

但紧跟着,细心的苏西老师又发现了一个“卡点”——

给C女士开诊断证明的医院,是一家私立医院。

但保单条款里,要求医院性质是公立的。

怎么办呢?

还好,苏西老师又追问了一句,发现C女士之前取材是在公立医院做的。

那就好办多了!

只要把之前的门诊病历也一起提交给保司就行。

其实,很多普通人自己是不会注意到这些小细节的。

所以有专业人士的协助,理赔就会顺利很多。

接下来,苏西老师又帮忙报案,又引导填写理赔资料。

填写完毕,C女士就在12月29日寄出了资料。

然后就是等审核通过了。

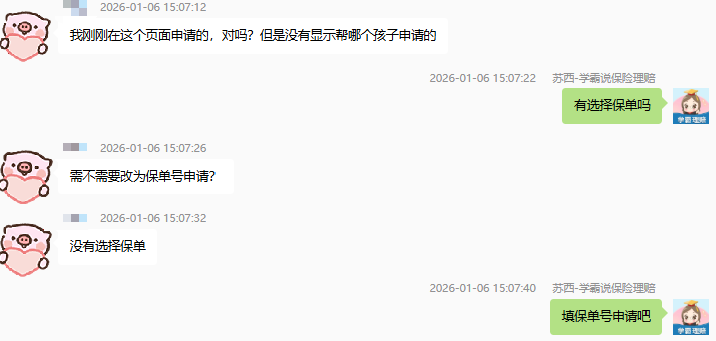

在等待的过程中,C女士想起,

她给她先生和两个孩子买的重疾险,都附加了“投保人豁免”。

而她作为投保人,确诊重疾就触发了理赔。

于是,她又在苏西老师的指导下去做了申请。

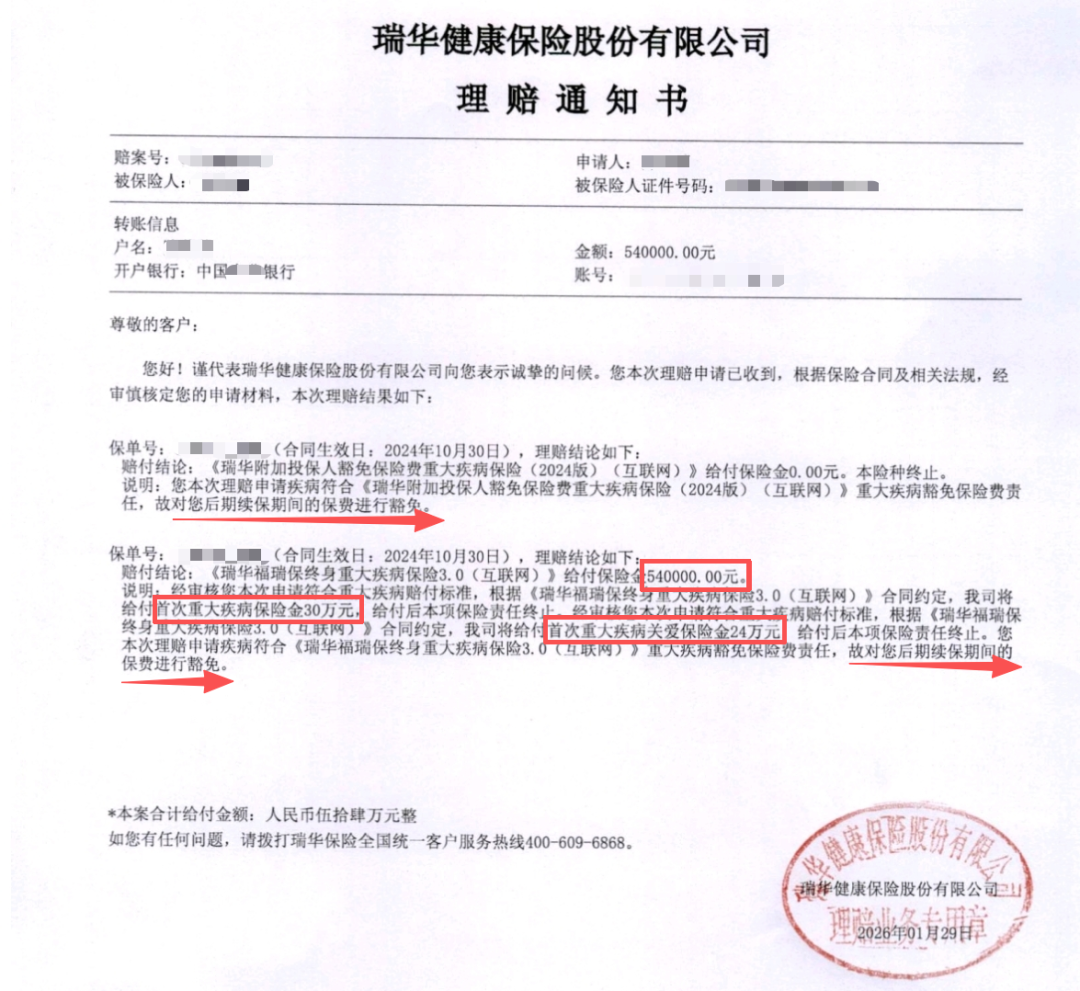

最终,两家保险公司都在1月29日完成了理赔。

C女士自己的达尔文10号:

30万重疾保险金+24万疾病关爱金=54万到账,后续保费全免。

C女士先生的达尔文10号:

后续保费,全免。

两个孩子的两份小青龙5号:

后续保费,全免。

我算了一下,C女士只交了2年保费,剩余28年的还没交。

他们全家重疾险保费一年是1万多,豁免28年,就等于省下了30多万。

虽然保费不用再交,但是这些保单剩余的保障,都还会继续有效。

他们一家人,还能享受一辈子保障。

所以这几份保险,买得太值了。

但愿有了理赔金的支持,C女士可以安心治疗,早日康复!

03

理赔启示

很多人刚开始了解重疾险,看到每年几千块的保费,第一反应就是:

“这么贵?算了算了。”

但他们没算另一笔账——生一场大病,要花多少钱?

手术、化疗、靶向药、营养费、护工费……

少则几十万,多则上百万。

而一年只需要支出几千块保费,就能撬动几十万的保额。

这就是重疾险的杠杆。

今天这个案子,还想告诉你另一个杠杆:

“豁免”。

被保人豁免:自己病了,后面保费不用再交。

投保人豁免:自己病了,给家人买那几份保单的保费,也不用再交。

C女士的案子,就是这两个杠杆同时撬动的结果。

她用2万多保费,换来理赔54万现金+全家未来30多万保费全免+全家保障终身有效。

只有重疾险,才能发挥这么大的作用。

所以,我希望更多人能拥有这份无可替代的保障。