微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

就是那款,带病能买也能赔的医疗险。

我们公司好多人都给家里爸妈买了,有些年轻人也给自己买。

我隔壁财务部有个小敏,最近还出险理赔了。

很典型的买完就赔,值得说说。

她本身有个乳腺结节,4a级的。

之前想买个百万医疗险,但不是直接被拒保,就是被除外,没买上。

等于她的健康保障一直处于“裸奔”状态。

听起来就很没安全感。

她说是啊,而且最近感觉有点不舒服,就想赶紧问问我有什么办法。

我让她把检查报告发我看看。

我确认过后,就给她推荐了众民保·中高端医疗险。

这个产品压根不问健康状况,哪怕得过癌症都能买。

关键是她的结节,一样可以正常保进去。

以后乳腺出问题,照样赔。

小敏听了很惊讶地问:

“那假如我明年就要做手术,也能赔吗?”

我说,过了等待期就能赔。

然后她就马上投保了。

后来我才知道,她刚过等待期3天就去复查了。

一复查,医生建议她马上手术。

手术很顺利,但病理结果提示,她得了浸润性乳腺癌。

好在是很早期的,预后比较好。

小敏就放心休养了一周。

回来上班后,她问我:

“刚过等待期就出事,保险公司会不会不赔啊?”

额…

如果买的是其他保险,的确很容易被怀疑骗保,有可能拒赔。

但众民保不一样。

它本身就允许带病投保,一般既往症都能赔。

我之前看过她的病历,完全符合承保条件。

所以我跟她说,放心,肯定能赔。

然后我就让她去找理赔部的同事,帮忙申请理赔了。

结果特别给力。

才一周,理赔款就到手了!

她住院总共花费4万1千多,医保报销了1万5。

自费的2万6部分,众安给全额赔付了。

为什么是全额呢?

本来,众民保2万以内是赔50%的,2万以上才赔100%。

但因为她的乳腺癌属于重疾,重疾是0免赔,统一100%赔付。

小敏说真的没想到,

临时买的保险都能用,还这么好用。

其实,是她太幸运了,刚过等待期就出险。

如果再晚几天买,等待期没过就手术,那也是行不通的。

所以保险还是应该尽快买。

特别是身体已经有了异常的情况下,更应该抓紧。

话说回来。

现在保险市场真的越来越好了。

你说如果是以前,得了个严重点的结节,想买医疗险那多难啊。

我最怕面对一些身体异常比较多的粉丝朋友。

当他们得知自己买不了保险时,那种深深的无奈和焦虑,也会让我很苦恼。

但现在好了。

因为有了众民保·中高端这种超“宽容”的产品,他们就能拿到一张保险入门券。

就有了实实在在的保护。

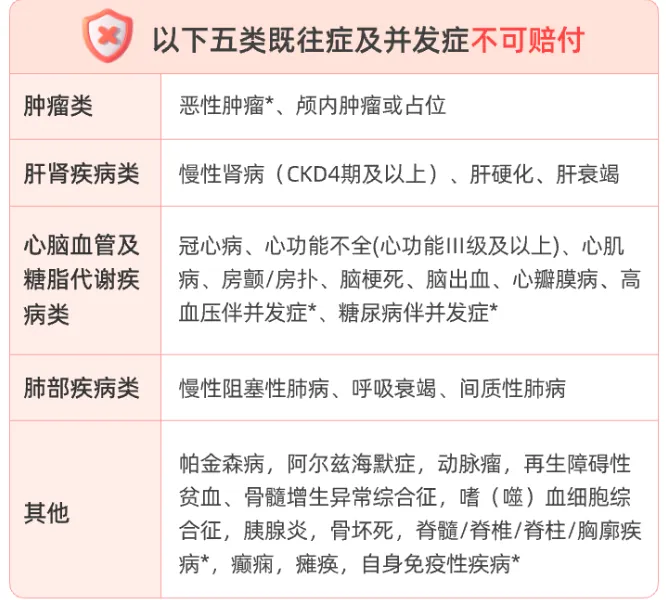

当然,有一点必须说清楚。

众民保确实可以带病投保,但并不是任何情况都能赔。

能赔的是一般既往症,如果属于五类严重既往症,就不能赔了。

哪五类呢?

说到这个,经常有很多朋友问:

“除了高血压还有心脏病,还能保吗?”

“癌前病变能买吗,能赔吗?”

“肾功能不全算不算?”

可以说一千个人,就有一千种状况。

为了说明能不能赔的界限,众安保险还专门出了一份整整十页的文档。

不过,大多数普通人还是看不懂的。

那就最好别自己瞎琢磨了。

如果你想具体了解一下众民保·中高端医疗险适不适合自己,能不能赔,

可以直接和我1对1了解。

最好把体检报告、病历啥的发我看看,我就能给你做具体的分析。