微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

Z女士就是如此。

2023年6月查出肠道肿瘤,她做完手术后因为工作忙碌,加上以为没有理赔的希望,就把这事抛到了一边。

好在700多天里,有理赔专家苏西老师一直盯着她的案子,反复提醒、持续跟进,

最后不仅帮她拿到了两份重疾险的理赔款,还退了两年保费,后续保费也全免了。

今天就来详细说说Z女士的理赔经历。

PS:本文已获得投保人同意发布,涉及到的影像资料均已获得认可及授权。

01

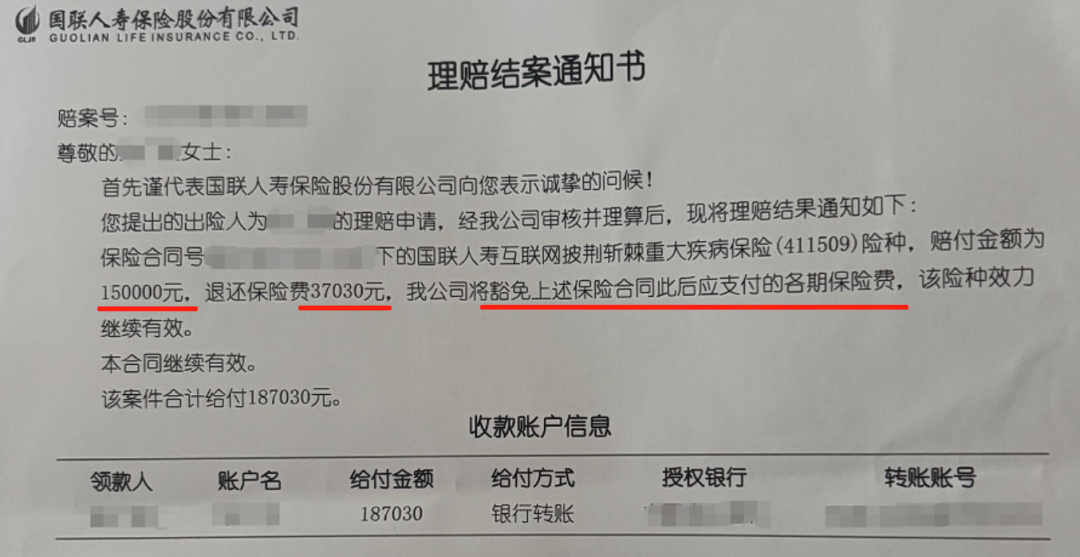

投保产品:①国联人寿达尔文7号重疾险

投保时间:2022年12月16日

申请理赔:2025年7月16日

理赔结案:2025年8月12日

理赔疾病:神经内分泌肿瘤G1(轻症)

理赔结果:赔付轻症保险金15万元,退还两期保费37030元,豁免后续保费,合同继续有效

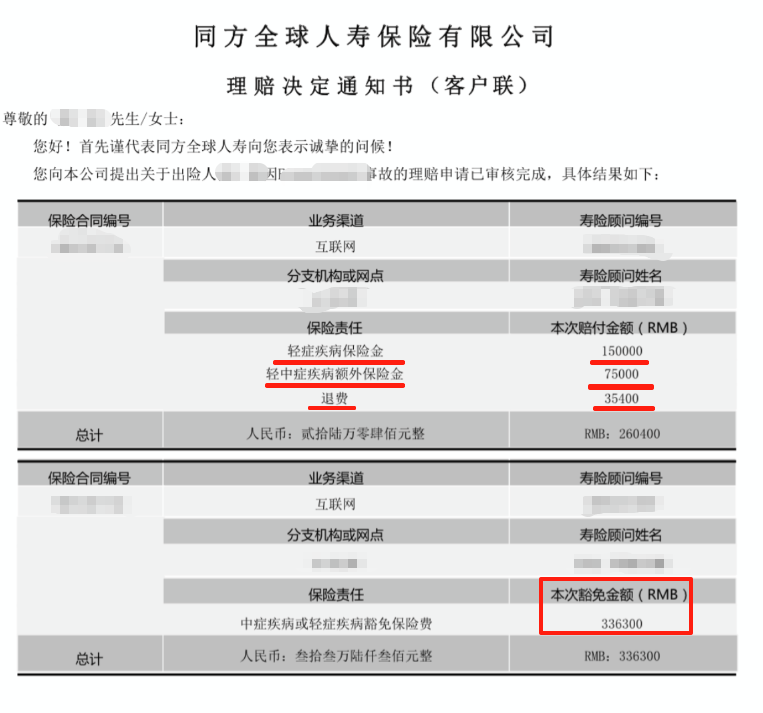

投保产品:②同方全球凡尔赛PLUS重疾险

投保时间:2022年12月16日

申请理赔:2025年7月16日

理赔结案:2025年7月28日

理赔疾病:神经内分泌肿瘤G1(轻症)

理赔结果:赔付轻症保险金22.5万元,退还两期保费35400元,豁免后续保费,合同继续有效

02

①投保

2022年11月底,Z女士经朋友介绍,找到保险专家瀚宇老师,想给自已和女儿配置保险。

瀚宇老师根据她的需求和家庭情况,量身定制投保方案并详细讲解。

由于Z女士对保险选择比较慎重,经过多次沟通确认后,直到12月16日才最终敲定投保计划,给自已和女儿配齐了重疾险、医疗险和意外险。

其中,她为自己选购的两款重疾险分别是——

国联达尔文7号:

保额50万,年交18515元,等待期180天

同方全球凡尔赛PLUS:

保额50万,年交18515元,等待期90天

ps.

如果你也想和Z女士一样买到适合自己的重疾险,可以找我1对1咨询哈。

②出险

2023年6月,Z女士因肠胃不适做了肠镜检查,

结果提示是 “神经内分泌肿瘤?”,

医生建议尽快住院手术。

于是她第一时间联系了瀚宇专家,问之前买的保险能不能理赔。

当时距离投保刚过半年左右,专家老师立刻核查保单等待期——

重疾险、医疗险要申请疾病理赔,必须过了等待期才行。

确认有两份保险已过等待期后,瀚宇专家指引Z女士报案,

启动安心赔服务,安排1对1理赔专家协助处理。

这次接到报案的理赔专家是苏西老师。

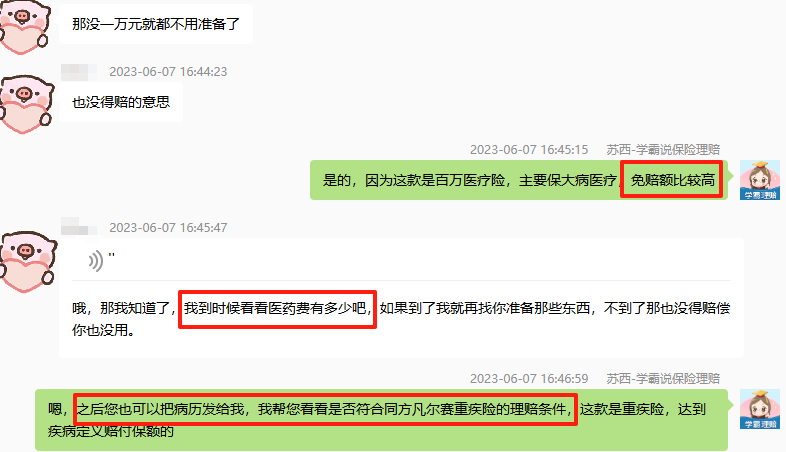

当时Z女士还未做手术,只有肠镜报告,

需要等术后病理报告结果出来才能判断是否达到理赔条件。

于是苏西老师先为她讲解了保单责任,叮嘱她妥善收集治疗资料,

等治疗结束后发送过来进一步确认是否可以理赔。

③理赔

2023年7月手术后,Z女士因工作忙,

渐渐中断了理赔沟通:

7月12日,苏西老师跟进手术恢复情况,没收到回复;

8月14日,苏西老师再次联系询问病理报告,她回复了“有”却未发送,打电话过去接通后只说“忙,没有达到免赔额”就挂电话了。

10月25日,苏西老师再次留言,告知神经内分泌肿瘤有机会达到重疾理赔条件,

建议发资料过来看看,依然没有收到回复。

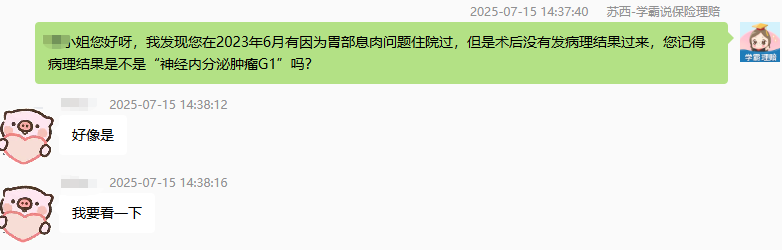

转机出现在2025年7月。

苏西老师复盘堆积案件时,认为Z女士的情况很可能符合理赔条件,

尝试留言问她——当时的病理是不是“神经内分泌肿瘤G1”?

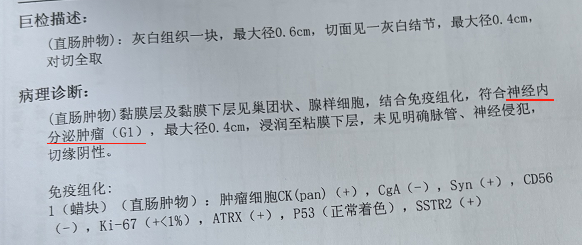

这次,Z女士终于回复了信息,并发来了病理报告。

确认Z女士确诊“神经内分泌肿瘤G1”后,

苏西老师立刻打电话和她同步关键信息:

同方凡尔赛PLUS:

已过等待期90天,“神经内分泌肿瘤 G1” 属于轻症,理赔毫无争议。

国联达尔文7号:

手术在2023年6月(等待期内),但病理报告出具时间是2023年7月(已过等待期),且条款明确 “等待期后确诊即赔”,同样可以申请理赔。

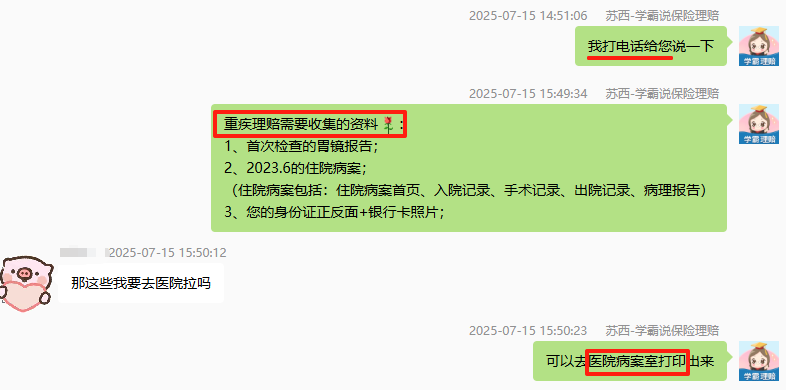

苏西老师跟Z女士电话沟通清楚后,开始协助她收集理赔资料。

第二天,Z女士客户去医院打印好材料后,

在苏西老师的协助下一步步提交了理赔申请。

因为理赔没有争议,最先结案的是同方凡尔赛PLUS——

只在7月23日当天跟进一次催理赔进度,7月28日就结案了:

按轻症理赔15万,加上60岁前轻中症额外赔7.5万,共理赔22.5万。

同时退回两年保费35400元,后续保费全部免交。

7月30日工作人员上门面访核实情况。

在8月12日正式结案:

按轻症赔付15万理赔款和退回的两年保费37030元。

后续保费全部免交。

至此,Z女士的两份重疾险在跟进700多天后成功理赔。

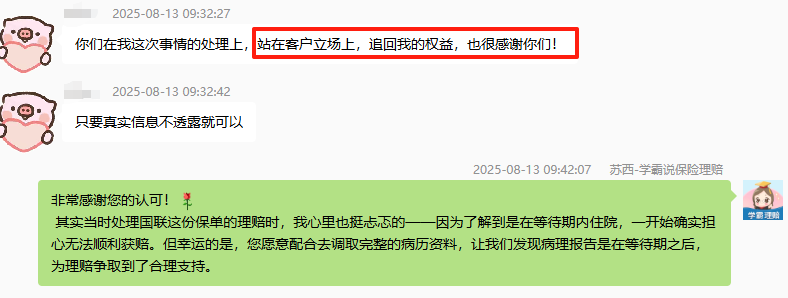

最后,在询问Z女士是否同意发布这篇理赔实录时,

她还特地向苏西老师表达了感谢。

03

回看Z女士的理赔经历,成功的关键其实在于苏西老师700多天的持续跟进——

从提醒Z女士收好每一份单据,到发现 “等待期后确诊” 的关键细节,

再到帮着和保险公司沟通,才没让Z女士错过本该拿到的保障。

另外,这件事也给所有人提了个醒:

买重疾险千万别拖。

拖着拖着,身体可能就出了小毛病,健康告知过不了,想买都买不上;

就算顺利投保,等待期也是道坎。

像Z女士有一份重疾险就差点因为等待期问题赔不了。

重疾险早一天投保,就早一天过等待期,真出险时才不怕被拒赔。

最后提醒一下大家:

过了今年8月,受保险预定利率下调影响,重疾险和定期寿险大概率要涨价,打算投保的朋友们抓紧在月底前投保,可以省不少钱~