微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

说到体检,很多人都心里发慌。

一查出异常,就怀疑自己是不是得了大病。

其实有些体检异常,根本不是大问题。

大家只要谨遵医嘱,完全可以治好。

就连在买保险这件事上,也可以很顺利。

当然,前提条件是要「选对产品」。

今天案件的主人公Z先生,就是个典型案例。

买对了产品,这次不幸出险,成功获赔12万。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

投保产品:人保i无忧

投保时间:2022-09-28

出险时间:2023-12-21

申请理赔:2023-12-26

补充资料:2024-01-25

理赔结案:2024-01-30

理赔金额:12万

02

投保

Z先生的风险意识,一直都很强。

前前后后已经买了有四份保险,包括:

百万医疗险X2,定期寿X1,意外险X1。

再补充份重疾险,保障就很全面了。

22年9月,Z先生联系上我们,就是为了这事。

他告诉接待的妮娜专家,说曾在体检中查出胆囊息肉,

不清楚自己是否能买到重疾险,请妮娜仔细筛选产品。

Z先生强调,他是真打算买,不怕贵,就怕白花钱。

妮娜表示理解,在详细看完Z先生的体检报告后,

为他筛选出一款高性价比产品——人保I无忧。

这款重疾险健康告知很宽松,不问及胆囊息肉,

Z先生可以以标准体承保,是最佳选择。

了解完I无忧的保障后,Z先生也是果断出手,

买了40万保额,附加轻中症保障,11880元/年。

出险:

去年11月,Z先生开始无缘由的腹痛。

尤其在吃完饭后,疼痛会更加明显。

想到自己有胆囊息肉,他不敢松懈,去医院做了检查,

查出「疑似胆囊腺癌」。

医生告诉他,需要做切除手术,看后续病理情况。

这结果让Z先生很震惊,完全在他意料之外。

但他还是迅速冷静下来,准备治疗的事。

11月底,Z先生顺利进行了切除手术,

病理报告显示为「胆囊原位腺癌」。

医生说是早期癌症,情况不严重,后续定期复查就行。

Z先生这才彻底放下心来。

理赔

12月底,Z先生联系上我们咨询理赔。

苏西老师接待,并为他开启→安心赔服务。

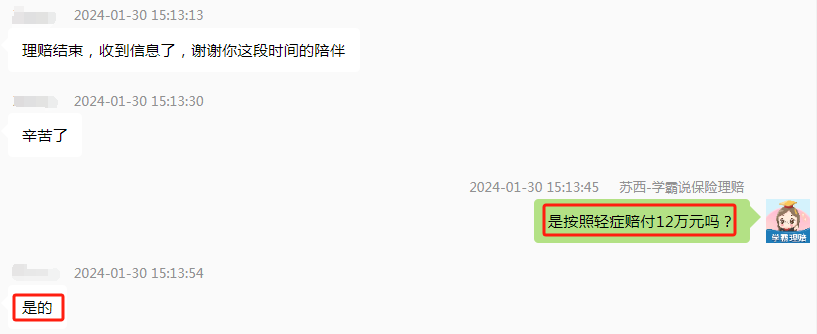

在看完资料后苏西表示,能按轻症赔40万*30%=12万:

话虽如此,Z先生还是觉得有点不放心。

上面也说到,他在投保前就曾体检查出胆囊息肉。

Z先生表示,担心保司会因为这件事而拒赔。

于是苏西仔细翻看了I无忧的健康告知要求,确认并未问询胆囊息肉,

也就是说,Z先生当初投保是如实告知,不存在隐瞒情况。

这次理赔,条款约定来看,是可以顺利获赔的。

在苏西的指引下,12.26日,Z先生向人保报了案。

由于工作忙,加上又是第一次理赔,很多流程他都不熟悉,

苏西全程指导他理赔资料的书写、邮寄,以确保不出纰漏。

1.12日,Z先生收到人保信息,通知他要补交资料;

1.26日,Z先生将资料补交上去;1.30日,终于收到了结案通知。

按轻症赔付40万*30%=12万,后续保费豁免,剩余保障继续有效:

能顺利获赔,Z先生欣喜不已,连连感叹当初买了重疾险。

因为这笔重疾赔款,他可以自由支配,不用用作医疗开支,

他先前购买的百万医疗险,已然将医疗费报销了。

由此可见,将保险配置全面是真的很重要,

就算不小心生病也完全不用愁,保险就是最大的靠山。

03

基于今天的理赔案例,我想再强调一点:

在预算范围内,最好把健康险配置齐全。

包括重疾险、医疗险、意外险,我建议大家都买上。

医疗险、意外险不用说,年轻人买百来块就能搞定,

能提供最基础的医疗、意外保障,很值。

对应的好产品推荐,可以戳这里→优质百万医疗险。

至于重疾险,身体健康的朋友,挑产品以高性价比为主。

保障全、赔得多,价格还适中的,最佳。

比如瑞华—达尔文8号,延续过往优势,各方面都扎实。

基础保障,重疾赔付后,非同组轻/中症能继续赔。

可选责任,疾病关爱金、重疾/癌症/心脑血管疾病额外赔...全都有。

具体分析戳这里→达尔文8号深度测评

而身体有小毛病的朋友,挑重疾险就要额外留心了。

优先选择健康告知、核保宽松的产品。

就比如胆囊息肉,很多重疾险都是除外承保,

但Z先生买的这款I无忧,却没有问询。

这也是为啥当初Z先生能标体承保,这次出险能获赔的原因。

所以身体有异常的朋友,选对产品是关键。

在A产品那是拒保,在B产品这可能就标体承保。

多比对产品,再择优入手。

最后,关于投保有一点要提醒大家:

如实告知健康状况,切记“有问必答,不问不答”。

不要心存侥幸,觉得能瞒天过海。

一旦被保司查出,后续理赔一定会被拒,得不偿失。

不过对于健康告知、核保这些细节,普通人很难留意。

一定要找咱们专业人士协助对比产品、投保,事半功倍。