微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

甲状腺癌,一直以来被人们戏称「喜癌」。

原因无他,这种癌症治愈率高、治疗费用低。

尤其在21年初,重疾险新规实施之前,

甲状腺癌不论分期,一律被归为重症,

按照条款规定,至少能赔100%保额。

今天的主人公婧婧(化名),就在那之前买了重疾险。

前段时间,她在常规体检中不幸查出甲状腺癌,

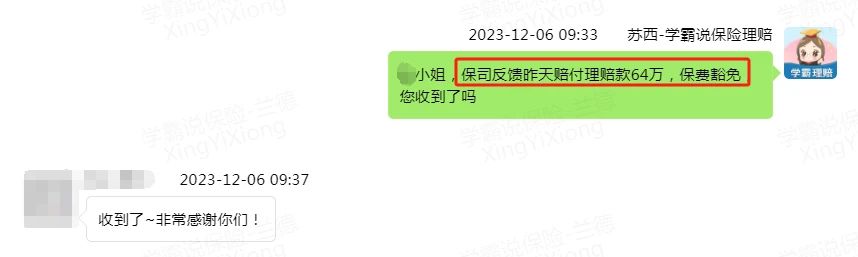

在我们的协助下,顺利获赔了64万。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

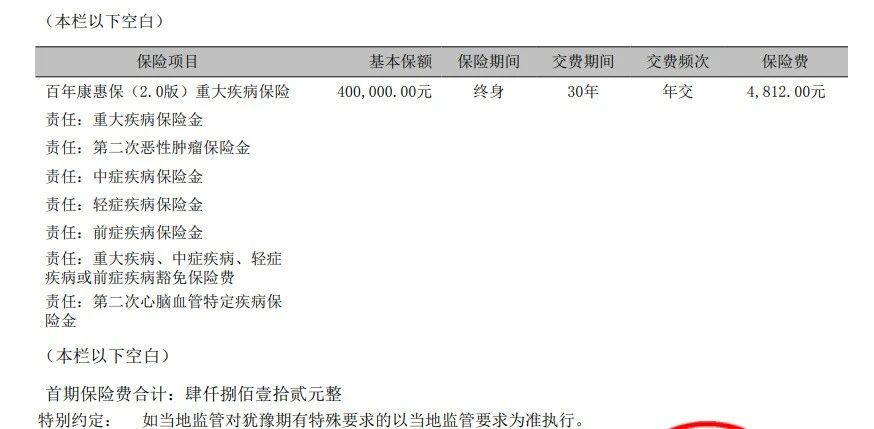

投保产品:百年康惠保2.0

投保时间:2020-06-18

出险时间:2023-11-06

申请理赔:2023-11-20

递交资料:2023-11-23

理赔结案:2023-12-05

理赔金额:40万*160%=64万

02

投保

婧婧配置重疾险的初衷,就是为了有个兜底。

虽然已经工作几年,但她说自己积蓄并不算多,

万一不幸生什么大病,只怕是负担不起。

说不定还会连累家人,劳心劳力还伤财。

抱着这样的想法,20年中旬,婧婧联系上我们。

艾伦老师负责接待,并按照她的需求,筛选出几款优质重疾险。

在经过综合比对后,婧婧最终选中了——百年康惠保2.0,

这是当时的王牌重疾险,整体性价比很高。

追求全面保障的婧婧,决定购买40万保额,

并在此基础上,额外附加「心脑血管疾病二次赔」。

分30年缴费,平均下来每年4812元:

出险

去年9月,婧婧参加了单位体检。

本以为没啥问题,结果却查出甲状腺异常。

体检医院特地打了电话,叮嘱她去医院复查。

国庆假期后,婧婧抽空去了趟医院。

重做了彩超,结果和体检无异,TI-RADS4级;

随后又给她做了穿刺,提示可疑甲状腺乳头状癌:

医生建议她,尽早手术切除,看病理结果。

第一次遇上这种事,婧婧慌的不行,

还好有母亲陪同,才没有在医生面前失态。

回家后她查了很多资料,看网友都说这病不严重,才稍微放心了些,

又想到自己还有保险,至少不用为治疗费发愁,就更有底了。

在协调好工作后,11月初,婧婧办理了住院;

11.7日,顺利进行了根治+自体移植手术。

术后病理甲状腺右侧叶乳头状癌(T1aN0Mx):

好在是早期阶段,手术也非常顺利。

后期只需按时用药,按时复查即可。

理赔

婧婧这次理赔,很顺利,没有纠纷。

11.20日,她联系上我们申请理赔协助,

苏西老师接待,并为她开启→安心赔服务,指引她向保司报案。

在初步看完就医资料后,苏西老师表示,能按重疾赔。

婧婧当时买的40万保额,自带60岁前重疾额外赔,

也就是,40万*160%=64万。

11.23日,在收集完理赔资料后,婧婧上交给百年人寿。

12.05日,就收到了结案通知,按重疾赔付64万,

豁免后续保费,余下责任继续有效:

用1.9万保费撬动64万保额,相当高的杠杆比。

而这一切,都得益于婧婧早早配置了重疾险。

03

我最常说的一句话:

保险,早买早享受,早买早安心。

一来,是希望大家有强大的靠山,能应对突发疾病;

二来,是为了避免“改革”,对你们造成的保障影响。

还记得吧,开头我说到的「重疾险新规」。

这是近几年来,重疾险最大的一场改革。

国家规定必保的疾病,从:

25种重疾→28种重疾+3种轻症

改革后,重疾险的保障确实更到位了,

但同时,部分疾病的赔付要求也更细化。

单说今天的甲状腺癌:

在旧定义里,无论轻度、重度,一律归为重疾。

在新定义里,轻度甲状腺癌,直接降级为轻症。

如果当时婧婧晚半年买,就只能买到新定义重疾险,

那么这次理赔,直接少赔几十万...

早配置保险的好处,就在这里。

有意向配置保险的朋友,还是早下决断,别拖。

尤其近期这段时间,处于大变动时期,

理财险、重疾险,都会有大批产品退市。

而且我听说,第四套生命表也快来了(保险产品定价的依据),

后续的新品,说不准又要涨价,杠杆比肯定不如现在的高,

所以大家,抓抓紧吧,早上车就是赚~