微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

跟大家强调过很多次:

重疾险,并非全都是确诊即赔。

大部分疾病,需“进行特定手术”或“达到约定状态”。

之前分享的→冠心病理赔,属于前者;

而今天要分享的理赔案例,则属于后者。

22年底,江小姐(化名)的父亲不幸突发脑出血,

虽抢救及时,但却留下了后遗症,生活难以自理。

这种情况下,重疾险到底是怎么赔的?

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

投保产品:昆仑健康-健康保2.0重疾险

投保时间:2020-04-26

出险时间:2022-12-28

申请理赔:2023-08-15

递交资料:2023-10-25

理赔结案:2023-11-19

理赔金额:20万

02

投保

20年中旬,江小姐计划给全家购置保险。

作为双职工家庭,她和丈夫上有老人,下有孩子,

考虑到不可预知的疾病风险,江小姐和先生打算,

用一笔固定的钱买保险,把全家人的风险转移出去。

其中,医疗险、重疾险,她都给父母买上了。

尤其是江小姐的父亲,当时已经53岁,

讲道理,是不适合配置重疾险的,

保费高、保额低,容易形成保费倒挂。

我们的规划师伊程专家,也把其中的利弊展开给她讲了。

但,江小姐还是希望给父亲买份重疾险。

万一得了大病,医疗险负责报销,重疾险拿来买补品。

保险公司赔钱,父母心里也不会觉得亏欠子女。

加上江小姐预算也够,所以就都买了。

她最终选择的,是昆仑健康-健康保2.0重疾险,

20万保额,不附加责任,年交保费8974元。

出险

22年12月28日早上,江父照常起床洗漱时,

突然右脚就使不上劲,话也说不清,还吐了一地。

这可把江小姐吓得不行,马上就送父亲去医院急救。

入院急诊做了头颅CT,查出是脑出血:

情况紧急,医生说需要马上住院治疗。

江小姐担心不已,但也积极配合医生的工作。

那段时间,江小姐的父亲整个人状态都不好,

为人子女,不能代他难受,只希望能给父亲最好的治疗,

江小姐反复和医生说,一定要用好药,缓解病人的痛苦。

住院期间,江小姐家里、医院两头跑,

整整一个月,直到23年1月28日,江父终于被允许出院。

但出院,并不意味着治愈,

经此一遭,江父的日常起居都需要人照顾。

江小姐也听从医生建议,一直带他做康复治疗,

慢慢的,江父能下地缓慢行走,但生活依旧不能自理。

江小姐和丈夫商议,可以请个好点的护工照顾父亲,

但,这笔钱从哪里来?

这时,他们想到了三年前买的重疾险。

理赔

江小姐在【学霸小管家】上,申请了理赔协助。

理赔专员苏西老师接待,并为她开启→安心赔服务。

在了解情况、查阅病历资料后,苏西老师告诉她,

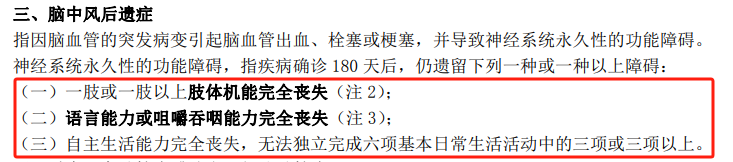

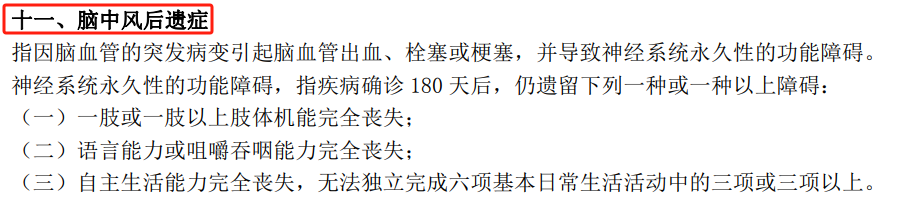

初步判定,有可能达到重症【脑中风后遗症】的理赔标准,

但前提条件是,江父需在疾病确诊180天后,仍遗留以下一种或一种以上障碍,才满足理赔标准:

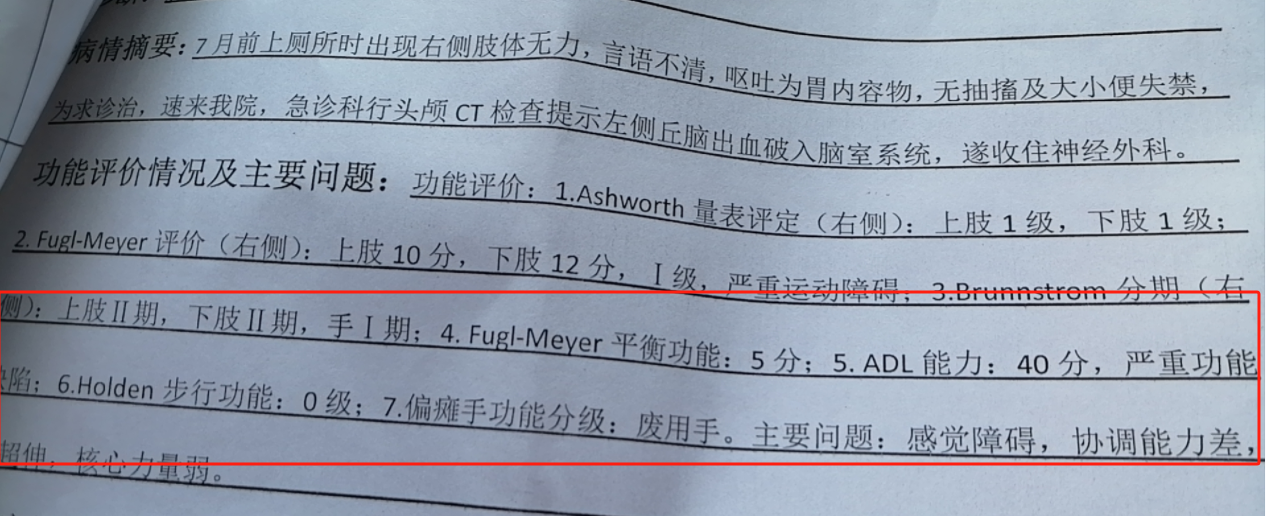

在苏西的建议下,23.8.01日(已满180天),江小姐带父亲去复查。

医生给出的结果是:

苏西表示,可以先向保司报案,资料再慢慢收集。

23.8.15日,江小姐打电话向昆仑健康保险报了案。

但苦于部分就医资料在老家,江小姐抽不开身去拿,

给保司邮寄资料的事,就耽搁了不久。

23.10.25日,在拿到全部资料后,江小姐邮寄给保司。

期间,保险公司还去进行了面访,查看江父情况。

第一次理赔,江小姐担心不已,但好在一切顺利。

23.11.19日,江小姐收到了昆仑健康的20万赔款:

虽然保单责任就此终止,但这笔赔款确实解决了眼前的难题。

而且,江小姐给父亲买的医疗险,也能继续为他保驾护航~

在此,诚挚祝愿江小姐的父亲早日康复

03

① 确诊即赔,比如恶性肿瘤-重度。

② 进行特定手术,比如主动脉手术,需为“开胸/开腹状态”进行。

③ 达到约定状态,比如瘫痪,需为“运动功能永久完全丧失”。

脑中风后遗症,就完全属于第三类。

最佳配置方案,就是“百万医疗险+意外险”。

前者覆盖疾病风险,后者覆盖意外风险。

两者加起来每年只需一千来块,性价比很高。

至于重疾险,完全看预算。

有预算的,可以加,给父母最好的保障,也减少自己的后顾之忧。

本身买保险,就是一件非常个性化的事情,因人而异,量身定做。

这才有了保险咨询的需求。

有保险问题,赶紧联系你的一对一服务专家,尽快解决吧~