微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

说起癌症,大家潜意识里认为离自己很遥远。

尤其是年轻人,仗着身体好,觉得肯定不会得癌。

但残酷的事实是,癌症越来越年轻化了。

并且,愈渐高发。

今天理赔案例的主人公谭小姐(化名),就只有31岁。

虽然不幸确诊了乳腺癌,但好在发现早、治疗早。

最主要的是,还有重疾险给她兜底。

借着谭小姐这段经历,我提炼出三个要点。

分享给大家,希望加深大家对保险的认识。

本文已征得投保人同意,涉及到的影像资料均已获得认可及授权。

01

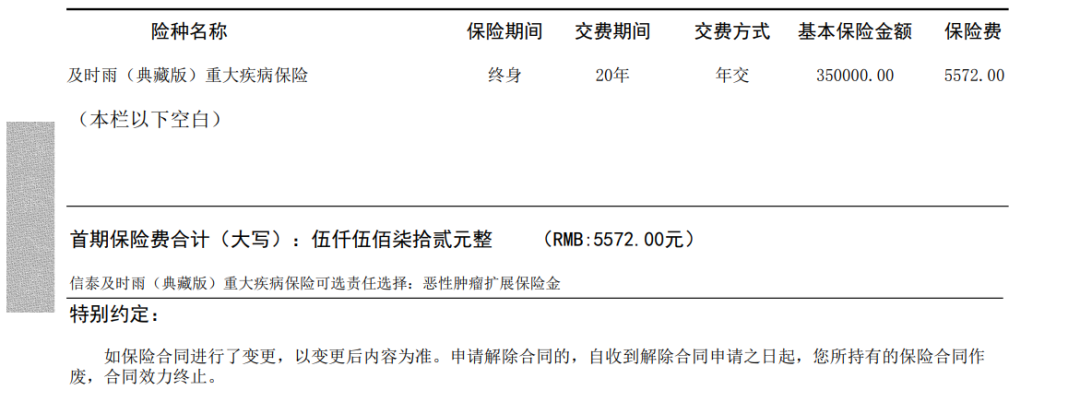

投保产品:信泰超级玛丽重疾险3号Max

投保时间:2020年11月30日

出险时间:2022年11月1日

申请理赔:2022年11月28日

理赔到账:2022年12月31日

理赔金额:35万x180%=63万

02

投保

20年11月底,谭小姐通过我们【学霸说保险】平台投保。

她购买的,是当时性价比非常高的一款重疾险

——信泰超级玛丽重疾险3号Max(已停售)。

考虑到实际需求+经济情况,谭小姐买了35万保额。

并在专家的建议下,附加了恶性肿瘤拓展保险金。

每年保费五千来块,压力也不会太大:

乳腺癌理赔

确诊及理赔

以下为谭小姐自述

本来买保险,就是买个安心。

无病无灾,当然是最好;但要是生病了,我也还有保险。

只是没想到,买了保险不到两年我就出险了。

去年十月的时候,我隐约感觉胸部有硬块。

十月底就更明显了,洗澡的时候都能清楚地摸到。

当时还想,应该是快来大姨妈了,激素的问题。

后面百度一查,说可能是乳腺癌。

虽然都说“百度查病癌症起步”,存在恐吓成分。

但说真的,我确实有点慌,毕竟身体是自己的。

于是隔天我就请了假,让先生陪我去医院。

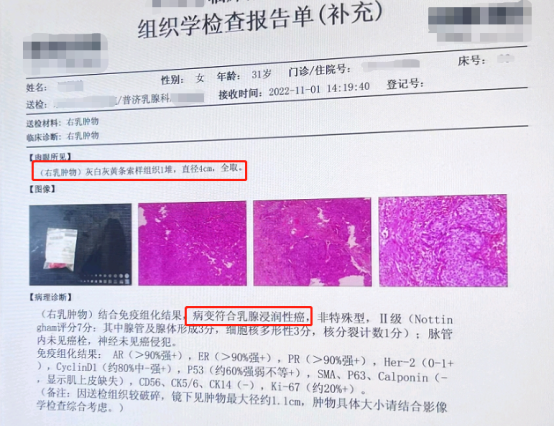

照了彩超,显示我的右胸确实有肿块,直径4cm。

医生怀疑有恶性可能,建议我做手术拿掉再看病理。

我当场就懵了。

一个硬块而已,怎么会是癌?

我明明还这么年轻,要是真得了癌症怎么办...

治疗方面我不懂,全听医生安排。

把家里和工作安排妥当后,先生陪着我去住院。

11月1日我做了手术,把右胸的肿物全部切除送检。

结果出来,是乳腺浸润性癌Ⅱ级:

乳腺癌理赔

医生宽慰我不用担心,情况不算严重。

乳腺癌后续只要好好化疗、定期复查,预后效果是很好的。

听到这里,我和先生都松了口气。

只要人能没事,钱的问题我们不担心,毕竟有保险。

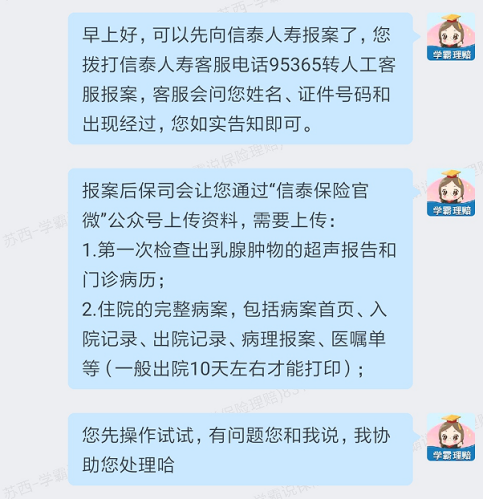

11月5号,我联系上了【学霸说保险】的理赔专员苏西老师。

苏西说,我的情况符合理赔要求,按规定能赔63万。

随后她为我开启了→安心赔服务,指引我向信泰报案:

乳腺癌理赔

11月28日,我通过信泰官微上传了理赔资料。

本来以为理赔款会很顺利批下来,没想到信泰还要来面访

说实话有点紧张,毕竟大几十万呢。

好在苏西提前给了我一些指引:

乳腺癌理赔

12月31日,事情终于告一段落。

我收到了信泰的结案短信,理赔金额63万。

并且苏西告诉我,我的保单还余有恶性肿瘤拓展保险金责任。

如果以后癌症再复发,保险公司还能继续赔。

这次生病,我觉得是既不幸又幸运。

虽然我生病了,但病可以治好,治疗费也不用发愁。

真的庆幸当初自己买了保险~

希望未来一大家子人,能一直平安健康。

03

很感谢谭小姐,愿意将这段经历分享出来。

在这里,诚挚祝愿谭小姐早日康复。

从她的这段经历里,我也总结出三个要点。

① 重视高发疾病

乳腺癌,现在已经位列中国女性恶性肿瘤之首。

虽然高发,但好在预后效果很不错。

诚挚建议各位女性朋友:

定期进行一次乳腺检查,包括钼靶、B超。

才能真正做到早发现、早治疗。

并且,不单只是乳腺检查,无论男女,最好定期来一套全身体检。

只有这样,才能把疾病及时扼杀在摇篮里。

② 尽早配置保险

在做好日常健康管理的同时,大家也要把保险备好。

重疾险、百万医疗险这类健康险,最好都买上。

像谭小姐,早早把保险买好,丝毫不为治疗费发愁。

而且趁着身体健康的时候买保险,性价比最高。

就拿重疾险来说,不仅选择多,价格还便宜。

特别提醒:

最好选择保障全、赔付高的产品。

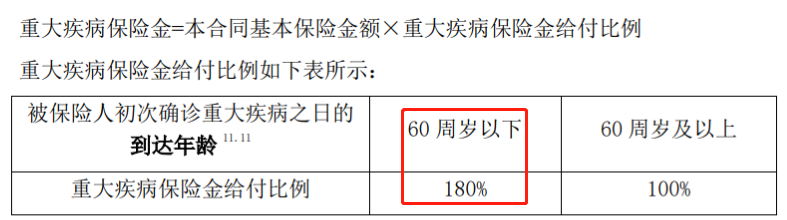

像谭小姐,明明只买了35万保额,却获赔了63万。

归根究底,是超级玛丽3号Max(已停售)有60岁前额外赔:

乳腺癌理赔

大家在挑选时,得擦亮双眼。

③ 附加癌症多次赔

现在的癌症,具有三大特征:

1.发病率高

2.复发、转移、新发率高

3.治愈率在逐步提高

虽然依旧难以攻克,但治疗技术和手段已经进步太多。

然而无奈的是,癌症治疗价格非常昂贵。

据统计,癌症治疗费用在30-70万,大多数家庭都难以负担。

所以购买重疾险,附加癌症多次赔保障就很重要了。

像谭小姐,就附加了癌症二次赔保障。

后续如果癌症不幸再次复发,还能获赔。

可见,癌症多次赔确实是良心责任,值得附加。

04

今天的理赔案例,就分享到这里。

希望他人的真实经历,能给大家一份警醒。

让大家能真正意识到,保险才是转移风险的绝佳工具。

趁早把保险备上,才能有强大靠山。