微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

人到中年,肩上的担子在无形中变重了很多。

这个阶段,最害怕的莫过于健康出问题。

怕父母生病、孩子生病,更害怕自己生病...

今天案件的主人公Z小姐(化名),就曾亲身经历。

虽然不幸确诊重疾,但至少还有保险能为她撑起一片天。

回想刚确诊那段时间,Z小姐很庆幸自己四年前的选择。

67.5万理赔款,让她更有信心能跨过这道「坎」。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

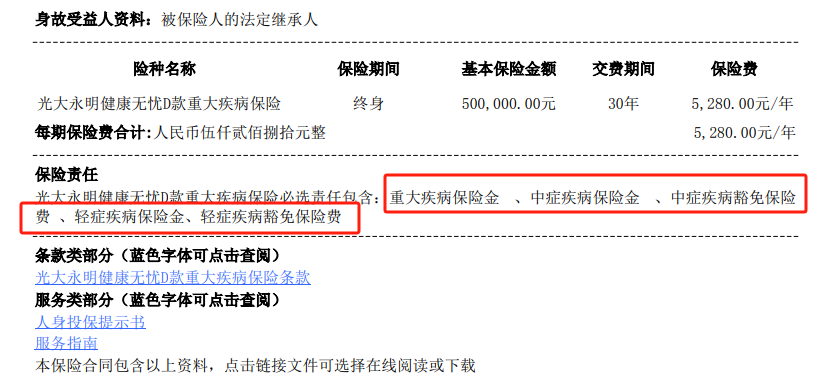

投保产品:光大永明-达尔文超越者重疾险

投保时间:2019-09-03

出险时间:2023-11-20

申请理赔:2024-03-28

理赔结案:2024-04-09

理赔金额:50万*135%=67.5万

02

投保:

Z小姐会配置重疾险,真的是机缘巧合。

19年9月,Z小姐的妹妹琢磨着落实两个孩子的保障。

但经过和伯乐专家的进一步交谈,Z小姐的妹妹意识到:

父母是孩子的坚强后盾,自己的保障得先做好,才能为孩子保驾护航。

按照她的实际情况,伯乐专家筛选对比了多款重疾险。

最后她挑中了:光大永明—达尔文超越版重疾险。

入手前,Z小姐的妹妹也和Z小姐进行了一番讨论,

Z小姐仔细看过产品,觉得很不错,便和妹妹一起投了保。

50万保额,不附加责任,分30年缴费,年交5280元:

出险:

去年11月底,Z小姐突然开始咳嗽、盗汗、气短,

持续了4天都没好转,便挂了医院的专家号就诊。

没想到医生当即要求她住院,说情况有点严重。

Z小姐吓了一跳,但还是立马向单位告了假。

住院期间,她被安排做了各式各样的检查。

彩超、CT、血常规、做穿刺...

慢慢的Z小姐心里也有了底,明白大概率不是小病。

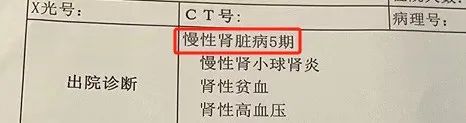

最终结果也如她所想,是慢性肾脏病5期。

换个大家比较熟悉的说法,就是尿毒症:

为了更好地缓解病情,医生建议Z小姐做透析治疗。

先是做了血液透析,待情况好转后,又改为腹膜透析。

这种透析方式出血风险小,也更温和,更适合Z小姐。

12月底,住院一个多月的Z小姐终于有所好转,并被允许出院。

只是出院并不意味着结束,Z小姐后续还需要接受长期治疗,

这期间的治疗费,又该如何负担?

这时候,她想到了自己4年前的买的重疾险。

理赔

3月28日,距离确诊并进行透析治疗已经4个多月了。

Z小姐联系上我们的理赔部,着手申请理赔。

苏西老师接待,并为她开启→安心赔服务。

在看过病历报告后,苏西表示达到重疾理赔标准,

初步判定能按终末期肾病,赔付50万*135%=67.5万元:

在苏西的指引下,3.28日,Z小姐将理赔资料上传给保司。

经过耐心的等待,4.08日,收到了光大永明的结案通知,

按重疾赔付67.5万:

有了这笔赔款,Z小姐后续的透析费也有了着落。

在这里,也衷心祝愿Z小姐治疗顺利。

03

顺利理赔后,Z小姐心里其实还是有点遗憾。

她买的这份重疾险是单次赔产品,保单责任已经终止;

而且就她目前的身体状况,一般的保险也买不到了。

过后能为她保驾护航的,只剩医保、惠民保这类产品。

所以基于Z小姐的理赔案例,我也想提醒大家两点。

一、保险配置要齐全

健康险,包括重疾险、百万医疗险,一定要买。

其中重疾险要趁早买,而且保额最好买高点。

近年来,重疾越来越高发,并且逐渐年轻化。

没人能预料,什么时候疾病风险就会到来。

而且一直以来,治疗重疾的花销就很大。

再加上后期康复、日常生活、车贷、房贷,哪哪都要钱。

买了重疾险,这些问题就都能解决。

因为重疾险是给付型保险,赔款可自由支配。

百万医疗险,更是不用多说。

只需几百块的价格,就能买到上百万保额。

超过免赔额的合理医疗费用,保险公司都能报销。

二、时刻关注自己的身体健康

身体的小病小痛,不能忽视。

一些简单的不适,可能是身体给你发出的“求救信号”。

一旦身体哪里不对劲,及时就医,防患于未然。

没生病最好,就算真的不幸生病,也能做到早发现早治疗。

是对自己负责,也是对家人负责~