微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

贵,一直是重疾险的「标签」。

成年人买30万保额,至少2K起步。

保额越高价格越贵,直接劝退不少人。

关于价格,我不做辩解,重疾险确实比其他健康险贵些。

但透过现象看本质,它的杠杆比是绝不能忽略的。

重疾险的杠杆比是啥?

今天的理赔实录,就能说清楚这个问题。

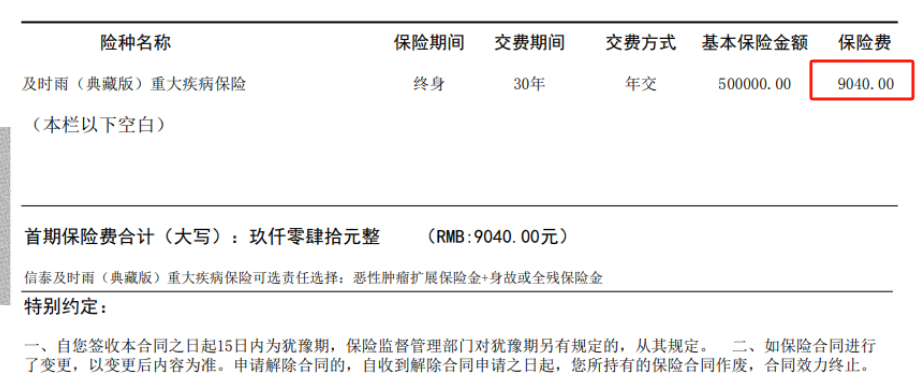

童小姐(化名)在前两年买了份重疾险,每年交9040元。

去年底不幸确诊甲状腺癌,保险公司赔了她90万。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

投保产品:信泰超级玛丽3号Max

投保时间:2021-01-24

出险时间:2023-12-07

申请理赔:2023-12-14

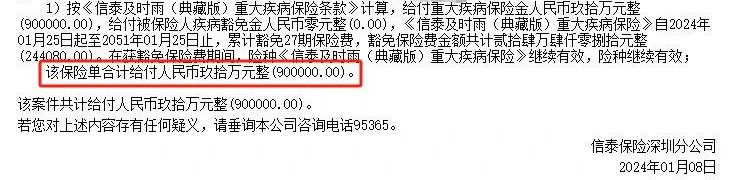

理赔结案:2024-01-08

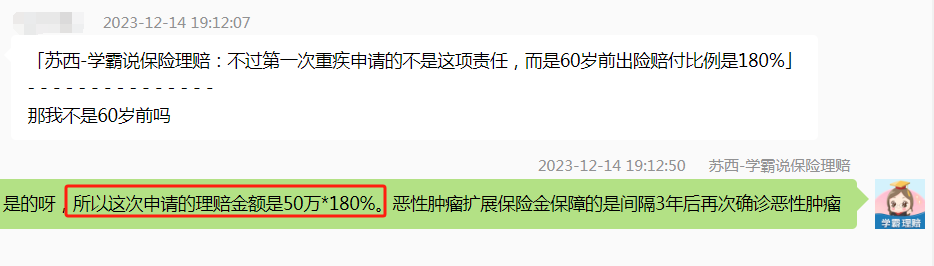

理赔金额:50万*180%=90万

02

投保

童小姐会配置重疾险,是受到身边人的影响。

她有位熟识的长辈不幸确诊结肠癌,带给她很大触动。

考虑到自己正准备要孩子,以后如果患重疾,

昂贵的治疗支出,势必会降低孩子的生活质量。

思及此,她决定给自己和丈夫都买上重疾险。

恰巧,当时正值重疾险新规实施前夕。

负责接待的婕西专家,抓紧为童小姐做了方案。

按照需求,筛选出最适配她的产品。

在综合比对后,童小姐选择了「超级玛丽3号Max」。

她决定,一次性把保障拉满,买50万保额,

同时,附加癌症二次赔+身故/全残。

30年缴费期下来,年交保费为9040元:

投保成功后,童小姐这才彻底放下心来。

只是没想到还不到3年,就出险了。

出险和理赔

去年底,童小姐参加了公司的体检。

不幸查出甲状腺有结节,超声提示为4A级:

甲状腺癌治愈率很高,手术费不过2-3万,后续也不用化疗。

听到这话,童小姐情绪缓和了些。

又想到自己买了50万的重疾险,便更安心。

等待手术期间,童小姐联系上我们咨询理赔事宜。

苏西老师接待,并为她开启→安心赔服务。

初步看完就诊资料后,苏西老师表示,

按合同条款约定,能按重疾获赔50万*180%=90万保额。

在苏西老师的指引下,12.14日,童小姐向信泰人寿报案。

由于甲状腺癌是「确诊即赔」的重疾,她也同步递交了资料。

接下来,就是耐心等待手术和保司的理赔结果。

03

最后,基于今天分享的理赔案例,

我提炼出两个要点,大家重点关注:

一、重疾险趁早买

这里要说的,就是杠杆比。

童小姐是前两年买的重疾险。

当时她31岁,整体买下来性价比也很高。

50万保额,附加癌症二次赔+身故全残,9040元/年。

去年出险时,她一共交了三期保费,

也就是用2.7万,撬动了90万保额,杠杆比很高。

而甲状腺癌,本身治疗费不高,治愈率还高,

保司赔下来的保额,就可以用在其它地方。

童小姐当时的选择,是买理财险锁定高利率。

等于这份重疾险保单,还给她带了额外的财富。

所以大家,趁着年轻身体健康,

越早配置重疾险,性价比越高,也越能抵御风险。

毕竟明天和意外,没人知道哪个会先来。

二、重视癌症保障

癌症,是最高发的重疾。

据统计,人这一生患重疾的概率为72.18%,

而其中,癌症就占到了70%以上。

保险公司每年的理赔数据,都能佐证这点。

并且癌症不仅高发,还很容易复发、转移。

如果有癌症二次赔,就能有效覆盖这部分风险。

所以一直以来,我都建议:

经济预算充足的,都附加上癌症额外保障。

尤其是家族里有癌症病史的朋友,一定要附加。

像童小姐,当时买重疾险就附加了这项保障,

如若后续又不幸确诊癌症,还能再获赔150%保额。

保障非常到位。

以上,如果在保险配置上需要协助,想对比产品,

随时都可以找专家老师咨询,一对一答疑。

希望大家都能早点获得充足保障~