微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

10个有8个是宝爸宝妈。

基本上打完招呼就是这句:我想了解下孩子的保险怎么买?

01

拿前几天刚咨询我的一位读者为例。

是位男生,秋阳的老粉丝了,一年多前关注我的时候还是单身汉。

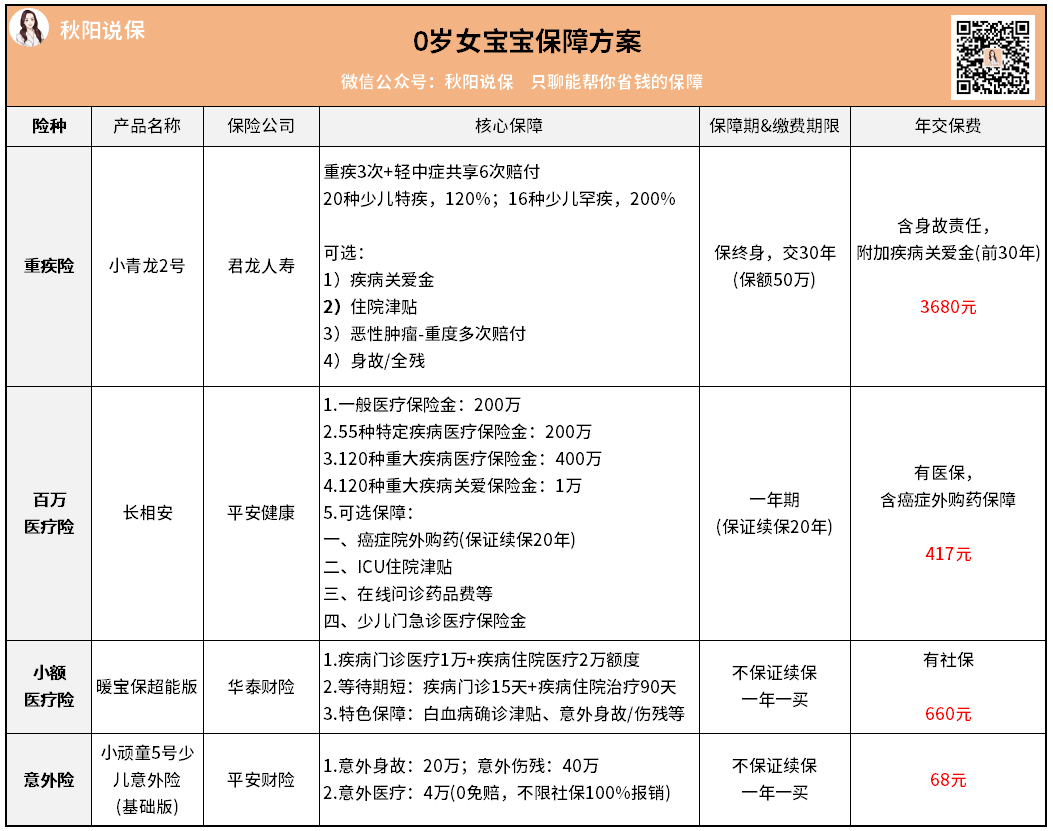

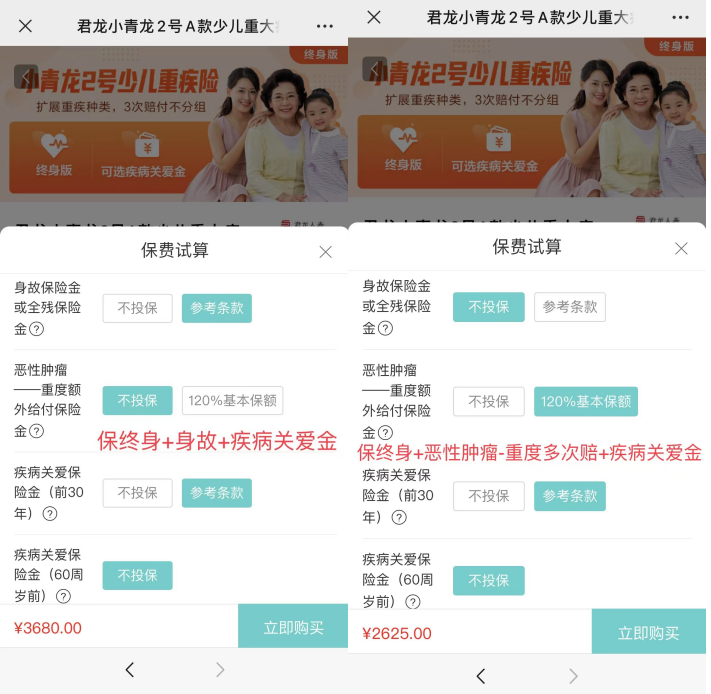

核心保障是:轻中重疾+高发少儿重疾额外赔120%。

按照我推荐的买法,是这样的:

左边的买法,有身故责任,保障比较全,也能多赔,

适合预算比较充足的朋友。

右边的买法,则比较省钱,主打一个最优性价比。

照着这个方案,他给娃都买齐了,一共花了4825块,可以说是效率奇高。

我发现在买东西方面,男生真是迅速,想清楚了就直奔目标,毫不拖泥带水哈哈。

02

怎么说呢,他只能算非典型客户。

我碰到的绝大多数宝爸宝妈,做完孩子的保障方案后——

都是把百万医疗险、小额医疗险和意外险通通买了。

无论是大人还是小孩,一定要做好保障。

最后,祝大家的宝宝都健健康康,买的保险都用不到。