微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

昨天接待了位刚毕业的大学生。

保险小白,一开口就震惊我,他说:

秋阳姐,我买的百万医疗险能保证终身续保。

啊?哪家保险公司玩这么大啊?

我一看保单,害,原来人家写的是“可续保至100岁”。

可续保=需满足某些条件,保证续保=无条件续保。

所以我明着跟他说:最好还是退掉,重新买一份。

他又问我:那有没有保证续保终身的百万医疗险推荐?

emm,没有,而且以后大概率也不会有。

01

那这个概率大吗?我负责任地说,极大。

第一,有无法避免的医疗通胀。

过去几年,我们国家的医疗通胀率在10%左右。

啥概念?今年某客户生病,保司只要赔10万;

放到几年后,同样的情况,保司就得赔20万。

第二,出险客户会日渐变多。

年龄上涨→患病风险增加,这本来就是事实,

更何况,现在还有“大环境加持”,

疫情、核污水排放...都会影响我们的身体健康。

到后期,出险人数上去了,又没有新人投保,

收支失衡,保险公司很容易被高理赔率搞垮。

所以说,不是不想,百万医疗险真没法保证终身续保,

现在的“保证续保20年”,已经是极限了。

02

既然如此,未来的疾病风险如何才能覆盖?

最好的办法,百万医疗险+重疾险,叠着买。

百万医疗险,保证前20年内看病无忧;

至于20年后的空档,就让重疾险堵上。

购买百万医疗险,没有太多要叮嘱你们的,

现在的产品保障都很全面,差距也不大。

核心要注意的两点:

① 一定要买保证续保20年的

② 抗癌特药要能报销(100%报销为佳)

优质产品推荐,可以看看这3款:

深入分析可以戳这里→性价比最高的百万医疗险

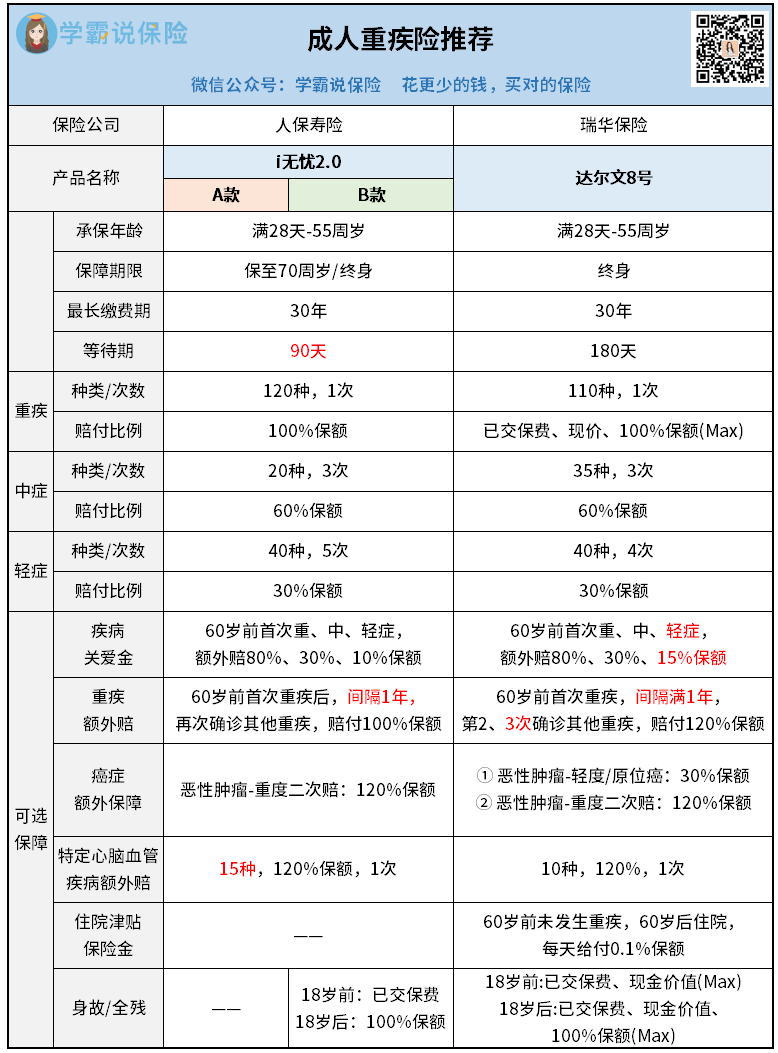

重疾险区别于百万医疗险,是给付型保险。

一次性大额理赔,理赔款由我们自由支配。

价格更贵,保障也更复杂,产品挑选必须慎重。

我特意筛选出了两款:

看表格写得满满当当,就知道它们俩的保障很全。

i无忧2.0,胜在核保、健康告知宽松。

不问询几年内的检查异常,以下疾病患者都有机会投保:

乙肝、甲状腺/乳房结节、胃或肠道息肉、子宫肌瘤、1级高血压等...

达尔文8号,胜在赔付给力。

尤其是疾病关爱金,轻症可额外赔15%,比别人都要高。

癌症额外赔也很创新,轻度癌症、原位癌也能赔。

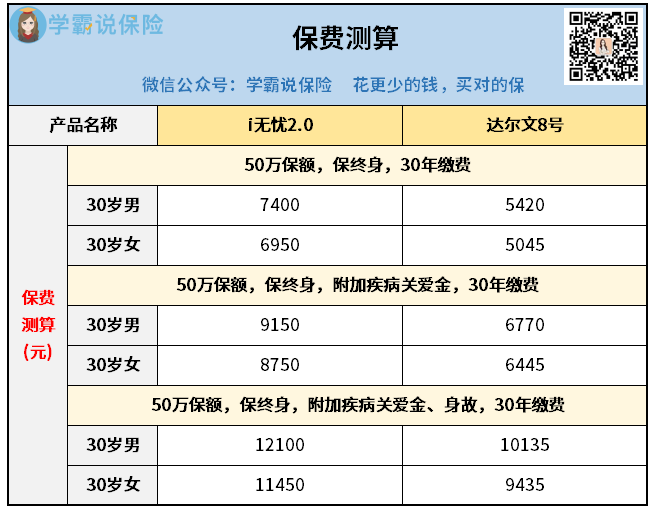

另外,我还给你们算了下价格:

达尔文8号相对要便宜些,如果能买,优先选它。

最后说一下保额,我是按50万演算的。

前面也说过,未来的医疗通胀无法估量。

所以经济条件允许的话,建议最好多买些~

如果身体条件不允许,买不了上面两类产品。

我再推荐一套方案:防癌医疗险/防癌险+惠民保。

防癌医疗险,对标百万医疗险,但只报销癌症相关费用。

不过它能保证续保终身,健康告知宽松,价格还不贵。

防癌险,对标重疾险,一样也是只保癌症。

优质产品推荐,可以看下这两款:

惠民保,是政府联合保司出的普惠型医疗险,

无年龄、无健康、无职业限制,专为非标体朋友服务。

这一套方案保障不那么全,性价比也稍低,

但比起完全没保障来说,还是要强太多。

所以我常说,趁身体健康,大家早买保险。

为的就是能尽可能少的钱,买到最全的保障~