微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

都说人与人之间最大的鸿沟,在于认知不对称。

这一点,在买保险这事上尤其能体现。

认可的人:买保险=有保障,能有效转移风险。

不认可的人:买保险=诅咒,出险也不赔,浪费钱。

郭先生一家人,就是这样两个极端。

不过现在,他们家对保险统一“高度认可”。

前后的转变,期间究竟发生了什么?

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

投保时间:2021-01-28

出险时间:2023-08-09

申请理赔:2023-08-29

理赔到账:2023-09-19

理赔金额:40万

02

以下为郭先生口述

投保:

我们家买保险,年龄、健康不是啥问题,

最大的阻碍,来自家里人对保险的“不认可”。

尤其是我爸妈,他们觉得买保险=浪费钱,是赔本买卖。

连带着我太太,也不太支持我买保险。

所以这么多年来,我们家就只有个医保。

21年初,一直关注保险的我得知重疾险将有大调整,

线上问了不少卖保险的,都说当时是最好的投保时机。

我心想,这次机会必须得抓住。

经过多方对比后,我最终还是选择了你们平台,

因为接待我的宝璇专家,很专业,也很耐心,

她做的保险方案,既满足我的需求,也符合预算。

我把方案拿给太太看,她依旧持反对态度。

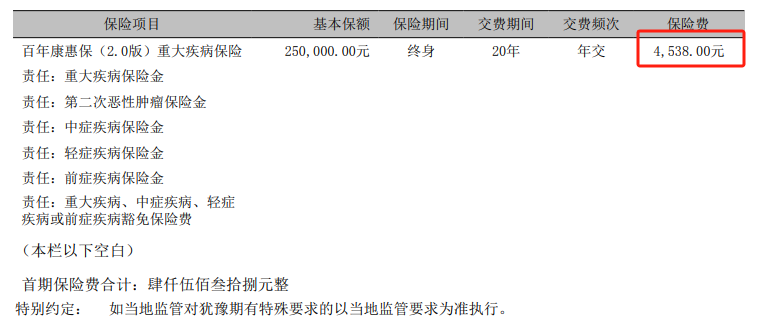

没办法,我只能偷偷投保,给她买了百年康惠保2.0。

25万保额,4538元/年,附加了癌症二次赔:

出险:

今年6月底,我和太太去做了全身体检。

就是想着年纪大了,查个安心。

彩超+穿刺结果显示:4b类结节,可疑恶性肿瘤。

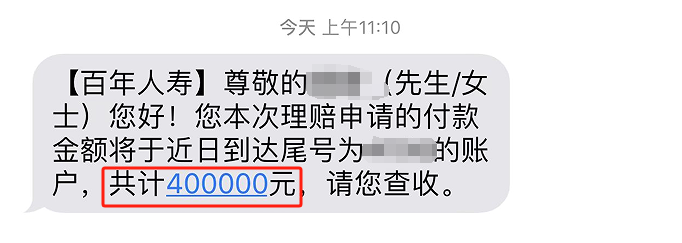

终于在9.18日下午六点多,我收到了百年的结案短信。

前后20天,其实没多久,但那种等结果的心情,相信大家能体会。

我立马截图发给了妻子,又联系了苏老师。

她告诉我,由于我们是重疾险新规前买的康惠保2.0,

按合同规定,甲状腺癌仍属重疾,可以按重疾赔付。

25万保额,加上重疾额外赔,也就是25万*160%=40万,

果然隔天,我们就收到了40万赔款:

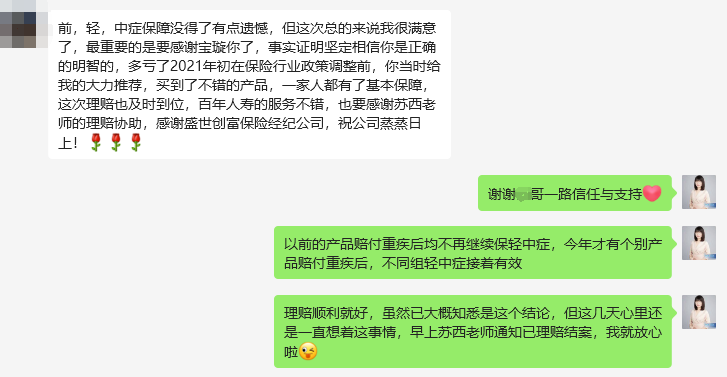

我太太当即就对保险改观,觉得保险不是骗人的,

连带着我爸妈,他们也非常惊讶保险真的会赔钱。

而我,是打心底里觉得安慰,还好当初买了保险,

这次不幸生病,才能顺利获得赔付。

只是唯一有点可惜,她的保单只剩下附加的癌症二次赔保障,

其余的前症、轻症、中症保障都没了。

但无论如何,我心中是感激的,

庆幸当初听了宝璇的建议买到了好产品,理赔也有苏老师全程协助。

说实话,我平身做了不少投资,房产、基金...

但买保险是我个人最不后悔,也是最有价值的“投资”。

我这话给全家人都说过,现在的他们也不再反对保险。

只希望未来,一家人都能平安健康。

03

从业这么多年,我经手处理过很多理赔案例,

像郭先生这样愿意主动分享的客户,实在很少,

像他这样保险意识如此到位的,也不在多数。

绝大部分朋友,想必都和郭先生的家人一样:

不支持花钱买保险,觉得保险是骗人的。

对此,我要再申明一遍:

保险本身不会骗人,它就是一份白纸黑字的合同。

保什么、赔多少全都写在合同里,具有法律效应。

只要符合合同条款、投保时如实告知,就不用担心理赔被拒。

而大家之所以会觉得保险=骗人,卖保险的人必须背锅。

尤其在早期,保险行业入行门槛低,销售人员也不够专业,

他们卖保险往往受利益驱使,根本不会从消费者角度出发考虑。

长期以往,大众对保险的信任度自然越来越低。

但好在,在严格的监管下,现在这种情况已经很少。

不过为了买到最契合的产品,我还是建议大家:

一定要找专业、中立,正规的平台。

就比如咱们【学霸说保险】:

集结了一大批→从业超10年的资深保险精英,科学规划保险配置,

让你花最少的钱买到合适的产品,避免踩坑;

如若后期不幸出险,也有专人全程提供→安心赔理赔服务。

小小卖一波广告hhh~

以上,关于保险配置有任何不清楚的地方,都可以找专家解答。