微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

说来说去,无非就是在纠结这两个方案——

1.放银行定存,吃点利息

2.买养老年金险,以后退休了每年有钱领

01

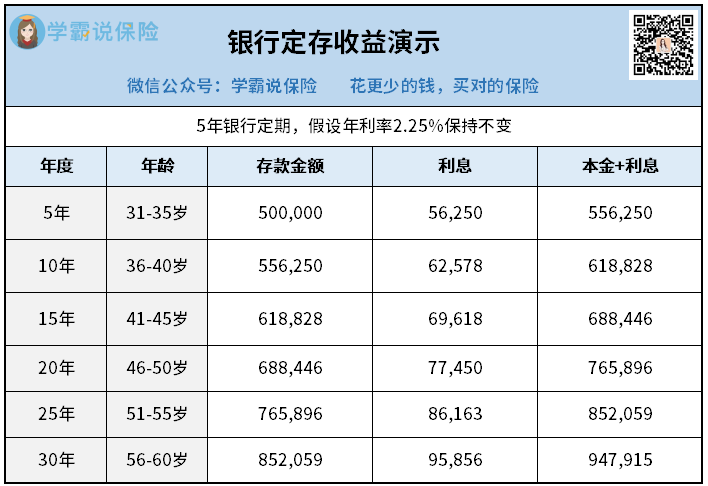

到60岁,本金+利息变成了94.7万+。

单纯看这个收益,翻了快有一倍,其实还OK。

但是年利率2.25%,真的能维持30年之久?

就说这一年来,存款利率就经历过多次下调。

5年定存利率从2.75%→2.5%→2.25%,是一路走低。

这个趋势,很不乐观。

所以上面的演示只能作为参考,不能抱太大期望。

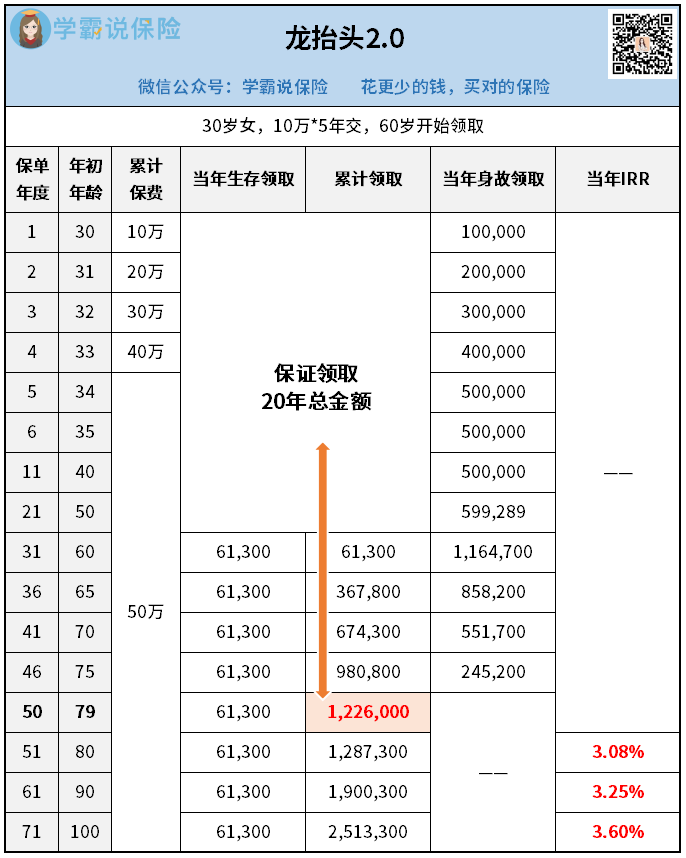

那这50万如果拿来买养老年金险,能赚多少?

假设分5年交,每年交10万,一样是60岁开始领取。

如果投保龙抬头2.0,我们来看看收益情况:

总投入一样是50万,龙抬头2.0——

60岁开始领钱,每年能领6.13万元;

领20年,就能领到122.6万元。

划重点:龙抬头2.0,有“保证领取20年”设定。

在此期间不幸去世,这122.6万也跑不了,

没领完的保险公司也会赔给我们,怎么都不亏本。

对比银行定存的94.7万,这个保证能到手的122.6万+,差距明显。

关键是,领完这保证领取20年的钱,并不代表着就结束了。

只要我们一直活着,就每年都能领钱,活到老领到老。

这也是为什么,当初我自己也选择买养老年金险的原因。

02

银行定存的本金+利息,可以随意支配;

而养老年金险,每年只能固定领取。

前者灵活性强,但如果花钱无节制不懂规划,退休只能喝西北风;

后者相对死板,但只要我们活着,就能一直领钱,保障晚年。

所以这么对比下来,我个人会更偏向养老年金险。

抛开确定的高收益不说,我觉得养老是需要安全感的。

钱太多,揣在我们兜里未必安全。

就像前两天,演员孙艺洲就因为“蟹卡诈骗”差点中招;

更别说我们爸妈这种老头老太,被诈骗的真实案件可太多了。

等到我老了,骗局升级,还真说不准会被骗。

要是攒了大半辈子的钱一下子被人骗走,真是不敢想...

所以,规划养老,买养老年金险最为妥当。

03

但其实,存银行和买养老年金险,并不是非得二选一。

一部分钱放银行定存,一部分钱拿来买养老年金,

也不会冲突,这样分散投资,还一举两得。

所以大家,贴合自己的实际情况来规划养老。