微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

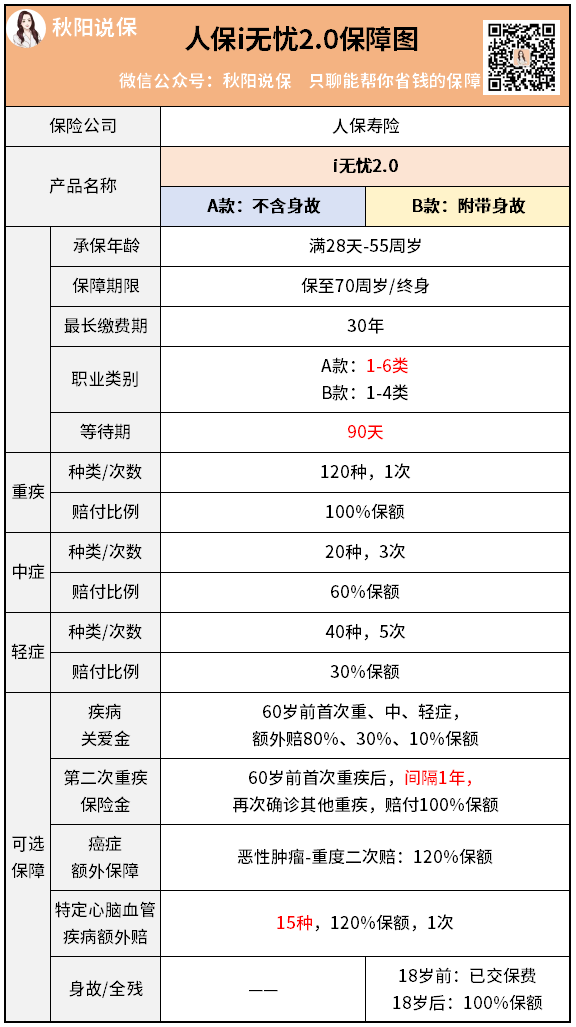

i无忧系列,是线上重疾险市场的经典品牌。

中国财政部是它的唯一股东。

一般的重疾险产品,会问询“几年内的检查异常”。

但i无忧2.0不提及。

投保时别嫌麻烦,认真看看。

它里面问询的疾病或症状,明确且清晰。

其三,核保非常宽松。

泰平卫和小红花致夏版都有包含,但i无忧2.0是没有的。

不过这项属于可选责任,不选即可。

还有一个缺点,那就是保费略贵。

相比超级玛丽9号、小红花致夏版这些高性价比产品,

i无忧2.0保费要贵上20%-30%。

这也是没法子的事儿,本身健康有异常,患病的风险就会高一些。

保司承担的风险也相应更高。

能买到总比没有保障裸奔要强。