微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

但它的红利期已经没了。

其实现在有一套只涨不跌的「金融房子」,那就是——

储蓄险。

01

谁能安稳赚钱?

房子以前是公认的优质资产。

买房赚钱,无非两种方式:

而储蓄险呢,它就类似一套只涨不跌、一辈子收租的「金融房子」。

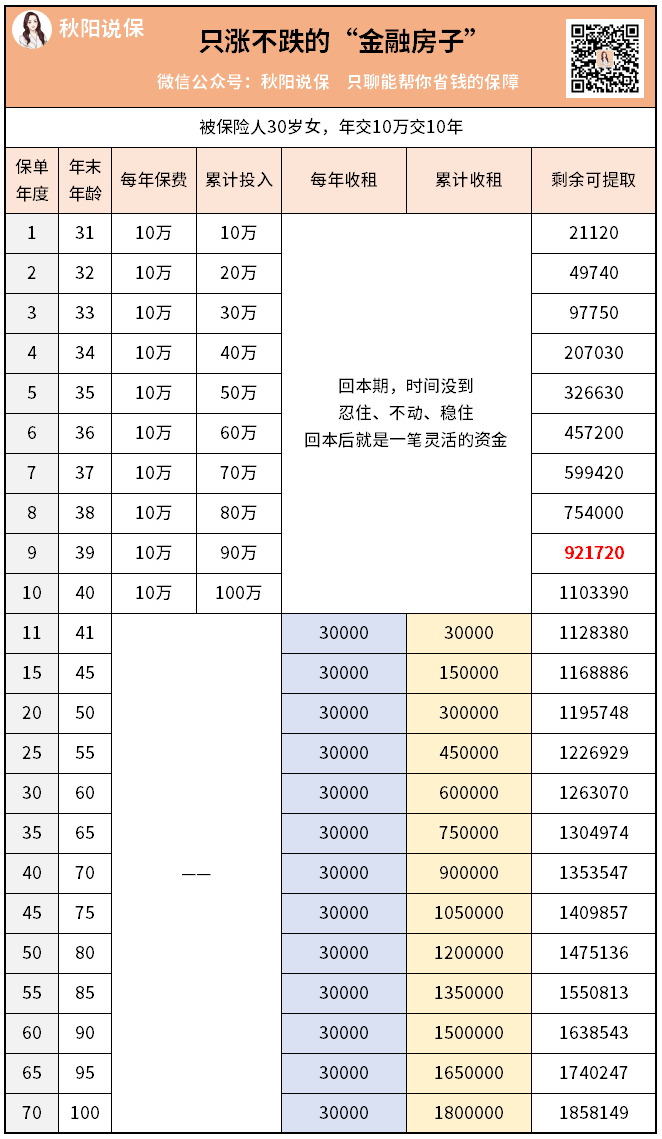

比如买某储蓄险,30岁女年交10万交10年,合计交100万。

可以看到,交完钱后,你可以每年领取3万。

不管领了多少年,账户里面剩余的钱,都比交的100万多。

更重要的是,它受金管局监督和管理,安全、保本、稳定。

现在的投资动不动就暴雷,有一份兜底的储蓄险很不错~

预期收益复利能达到3.5%以上~

如果你愿意的话,不妨搏一下更高的收益。

用完就还回去,保单依然能稳稳计息。

简直不要太爽...

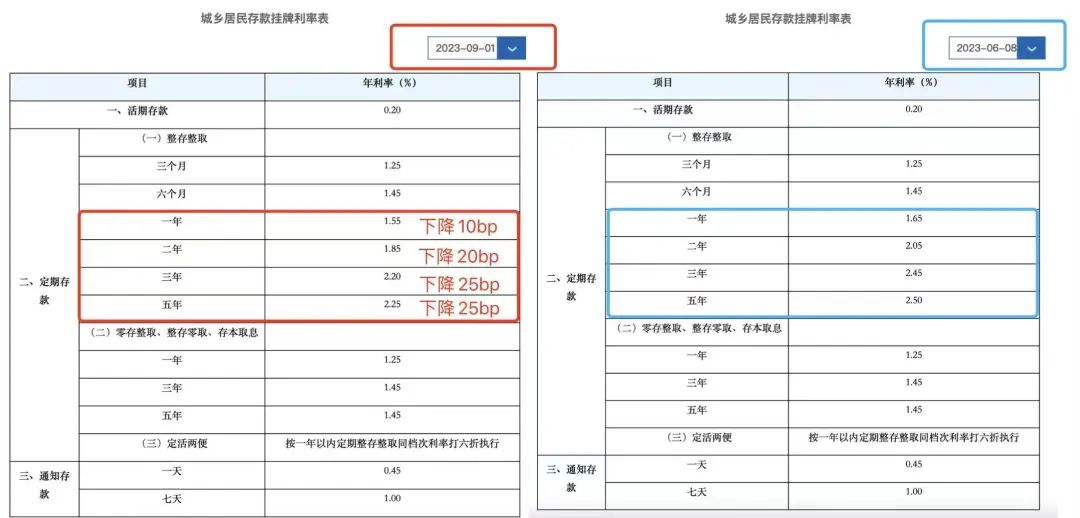

新一轮的存款下调,已经落地。

所以当下的储蓄险是挺好的选择,锁定长期利率。

等到以后负利率时代,你就会像怀念房产一样怀念储蓄险...