文章详情

理赔被拒?原因全在这了

发布时间:2023-08-17 08:53

上周,我分析了各保司上半年理赔情况。

【学霸说保险】成立近6年时间,已服务超上万个家庭。

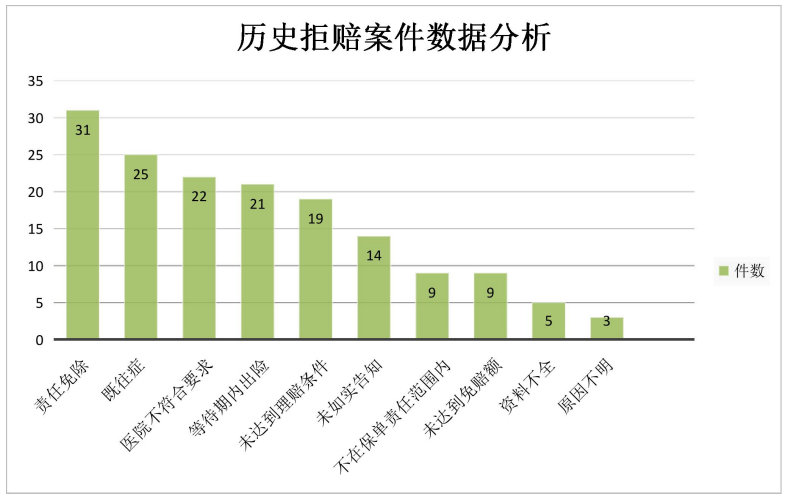

截止到今年7月19日,共理赔结案3062件,其中拒赔案件158件。

遗传性疾病、先天性畸形/变形或染色体异常、感染艾滋等。

比方说在投保前,就“睡眠张口呼吸、打呼噜 1 年“。

医疗险、重疾险都设有等待期,时长90天、180天...

一来,可以有效规避骗保行为;二来,利于保司稳健发展。

你想啊,如果没有等待期,买保险→就出险→保司理赔,

它有1万免赔额设定+“二级或以上公立医院普通部”就医限制。

保障期限、保障范围、报销规则、就诊医院、免责条款,

大家可以自行查阅条款,又或者预约专家老师帮忙分析。

保什么、怎么赔,白纸黑字写得清清楚楚,受法律保护。

所以真不用害怕被拒赔,只要符合约定的理赔条件,都会赔。

相关阅读