微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

又问了一圈投资收益率,70%累计亏损。

真实~

你的投资收益率如何?

不怕你笑话,我的目前累计也是亏损的。

刚实习那会,我省吃俭用,攒下来的第一桶金买了些股票基金,

一个月亏了30%。

不夸张,当时我真的含泪发誓不再碰这个,

一来,清楚了自己不赚,也赚不到认知范围外的钱;

二来,了解了证券市场的凶险,对风险产生了敬畏。

那亏得那么惨,我怎么投资才能实现文章标题?

首先,确保不能再亏。

我个人理解投资的关键,在于不能出现亏损。

个人观点,不喜可评论区交流,勿喷哈。

举个简单例子,

25万,先涨20%,再跌10%,

最后总计25万*1.2*0.9=27万;

还是25万,先涨5%,再涨5%,

最后总计25*1.05*1.05=27.56万。

Get到没?

投资出现亏损,后期要追回来就挺麻烦。

来个更直观的例子,还是25万。

跌了50%,剩12.5万,

此时想回本,得跑出100%收益率,也就是翻倍,

才能回到原来的25万。

你觉得,容易吗...

但亏50%,比涨100%容易多了。

即便一开始涨100%,来到50万,

也只需要跌50%,就又回到25万本金了。

所以土话说,打江山容易守江山难,投资理财也一样。

其次,确保长期收益稳定。

在避免亏损前提下,我们就好尽情追求收益了。

钱,作为一种资源租出去,以获取回报,

这条可以实现的逻辑是什么?

我认为,通俗理解就是我没钱了,跑去借钱,要付利息,对吧?

这就构成了投资产生收益的实现基础。

随着我们国家经济水平不断提高,大家口袋的钱越来越多,

利率也就不可避免开始往下掉了。

不难理解,我有钱了,干嘛还要付利息来跟你借钱?

所以你可以看看美日欧这些地方,利率都低得不行。

Ps:美联储近期倒是疯狂加息,搞得全世界鸡犬不宁

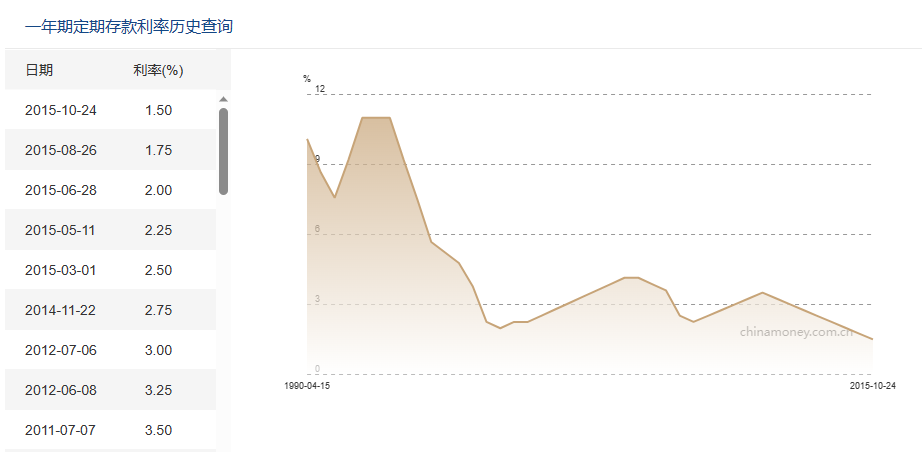

中国的利率下行,也不算新鲜事。

所以像定存、CDs等看基准利率脸色吃饭的,我也不买或少买。

很简单,这些利率不固定,

现在看着高,存进去,

后面越来越低,找谁去哭...

所以对我来说,投资第二个要确定的就是收益率。

我能接受短期收益波动,但长期收益率绝对得稳。

因此我才对万能险保底利率,还有定存利率等这些比较关注。

最后,想清楚投资用来干嘛。

养老?买房?孩子教育?

不管出于什么目的,你心里要知道,

大投资都需要时间积累收益。

像股票基金这些,短期内能跑出不错的收益,

但同时,短期内也能跑出令人窒息的亏损。

我不做赌博式投资,所以这类不适合我。

这些如果你都认可,那你跟我就是一路人~

我会建议你跟我一样,买些增额寿。

这种投资品,亮点不少。

首先它不会亏损,因为收益多少,买的时候都写进合同了。

你只管拿钱用就行。

其次收益也不受市场影响。

跟前者异曲同工,因为收益一开始就确定好了,

所以不管日后利率怎么降,都影响不到它头上。

最后取用比较灵活。

即使现在监管严,增额寿依然具备想用就拿钱的属性。

不像证券或定存,

大部分证券明面上是T+1,但亏损较大被套住时,

可就不一定能T+1了,毕竟那会可是真割肉

而定存,如果为了追求高利率而选了长期限,

那就甭提灵活性了,侮辱我么?

我随手在公司产品库里拿了款增额寿,填了年龄预算进去,

你看:

保单第30年,现价超50万,成功翻倍。

提醒一句,像我说的,这些数字都是从一开始就确定,不受市场环境影响。

越往后,财富积累越丰厚。

这打包票的收益,找遍中国的投资品市场,也就理财险是独一档。

25万,不用你整天盯盘胆战心惊,

静静躺变50万、100万、200万...

最后说两句。

投资,是个反人性的行为。

要克服现有欲望,延迟满足。

同时还要抵抗一路上各种诱惑。

俗话说不经风雨,怎见彩虹。

但现实残酷。

在投资路上亏得鼻青脸肿,回来后3.5%已经纷纷下架。

那个曾经被你看低的理财险,现在已经快变得高攀不起了...