微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

会后,财联社频繁吹风↓

反正下调预定利率,成了行业心照不宣的定局。

一旦预定利率下调,很多险种都会跟着涨价。

因此调整前买就是比调整后买划算。

你是消费者,你会怎么选?

保险公司都不傻,都想趁着窗口期关闭之前多卖一些。

我不卖,别人家就多卖点...

于是你会看到,

各处都在宣传保险要涨价,让你快点买。

但这跟咱们消费者没关系呀,

因为你选好产品,现在买,就相当于薅羊毛。

比如92-96年,我国经历了一场CPI最高超过20%的大通胀。

为了稳物价,人行大幅加息,于是银行存款利率1年超过10%。

当时,官方并未对预定利率进行市场干预。

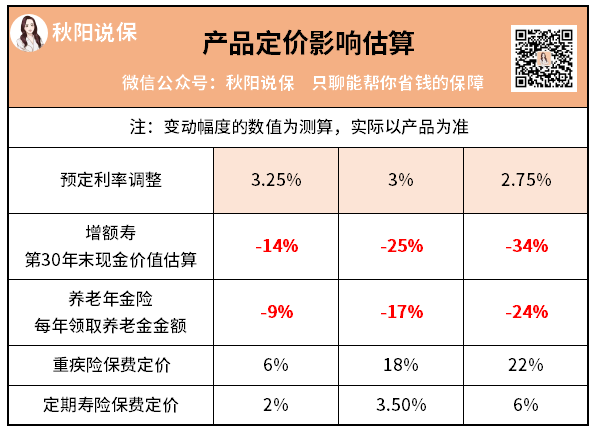

其中3%的可能性最大。

有意向准备养老的朋友,最好提前了解下。